Статистический анализ финансовых результатов

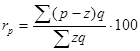

Рентабельность общая рассчитывается как отношение общей (балансовой) прибыли на среднегодовую стоимость основных производственных фондов, нематериальных активов и материальных! оборотных средств:

финансы валовый прибыль себестоимость

![]()

где rоб - уровень общей рентабельности;

По6 - общая (балансовая) прибыль;

![]() - среднегодовая стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств.

- среднегодовая стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств.

Рентабельность реализованной продукции определяется деление ем прибыли от реализации продукции на полные ее затраты:

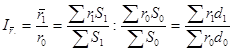

Анализируя показатели прибыли и рентабельности, статистика не только дает общую оценку их размера, но и характеризует их ; изменение под влиянием отдельных факторов. Относительные изменения среднего уровня рентабельности продукции определяются системой индексов переменного, постоянного составов и структурных сдвигов:

где r1 и r0 - рентабельность отдельных видов продукции в отчетном и базисном периодах;

S1 и So - затраты на производство и реализацию продукции в отчетном и базисном периодах;

d1 и d0 - удельный вес затрат на производство отдельных видов продукции в общем их объеме в отчетном и базисном периодах.

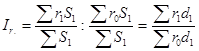

Индекс переменного состава равен индексу постоянного состава, умноженному на индекс структурных сдвигов:

![]()

Индекс постоянного состава:

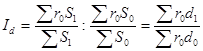

Индекс структурных сдвигов:

Абсолютное изменение среднего уровня рентабельности продукции определяется по формуле

![]()

Изменение средней рентабельности происходит за счет факторов:

а) рентабельности отдельных видов продукции

![]()

б) структуры затрат на производство и реализацию продукции

![]()

За счет двух факторов:

![]()

В процессе деятельности по созданию и реализации продукции, выполнению работ или оказанию услуг происходит движение оборотных средств, при котором денежные средства авансируются на образование производственных запасов, на затраты на незавершенное производство, создание запасов готовой продукции, на средства в расчетах и вновь возвращаются в первоначальную денежную форму, т.е. осуществляется оборачиваемость оборотных средств.

Для характеристики эффективности использования оборотных средств статистика применяет показатели, характеризующие скорость движения оборотных средств. К таким показателям относятся:

- показатели оборачиваемости оборотных средств (число оборотов, продолжительность одного оборота);

- коэффициент закрепления оборотных средств;

- размер высвобождения оборотных средств в результате оборачиваемости оборотных средств.

Оборачиваемость оборотных средств характеризуется двумя показателями: количеством оборотов (n) и продолжительностью одного оборота (t).

Количество оборотов оборотных средств определяется отношением стоимости реализованной продукции (РП) к средним остаткам оборотных средств (![]() ):

):

![]() , или

, или ![]() .

.

Продолжительность (t) одного оборота оборотных средств равна:

![]() или

или ![]()

где Д - количество календарных дней.

Коэффициент закрепления оборотных средств характеризует сумму оборотных средств, необходимую для производства 1 руб. продукции:

![]() или

или ![]()

Ускорение и замедление оборачиваемости оборотных средств отчетного периода по сравнению с прошлом периодом в днях определяются как разность между продолжительностью оборота оборотных средств в отчетном и прошлом периодах:

Δt = t1 – t0.

Размер высвобождения оборотных средств из оборота в результате ускорения (замедления) оборачиваемости определяется:

ΔОС = Δt × m1

где m1 - однодневный оборот реализованной продукции,

или

Δ = (Кзакj – Кзак0) × РП1

Одним из важнейших моментов в анализе финансового состояния предприятий и организаций является оценка финансовой устойчивости предприятия.

Финансовой устойчивостью называют способность предприятий и организаций из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, нематериальные активы и расплачиваться по своим обязательствам, т.е. быть платежеспособным.

К показателям, характеризующим финансовую устойчивость, относятся: коэффициенты ликвидности, покрытия, оборачиваемости активов, привлечения активов, степень покрытия фиксированных платежей, коэффициент финансовой стабильности и др.

Коэффициент ликвидности рассчитывается путем деления быстрореализуемых активов (денежных средств, товаров отгруженных, дебиторской задолженности) на величину краткосрочных обязательств:

|

Кл = |

Быстрореализуемые активы |

|

Краткосрочные обязательства |

Коэффициент покрытия определяется как отношение всех ликвидных активов (денежных средств, товаров отгруженных, дебиторской задолженности, запасов товарно-материальных ценностей) к краткосрочным обязательствам:

|

Кпок = |

Ликвидные активы |

|

Краткосрочные обязательства |

Коэффициент привлечения всех активов вычисляется как отношение суммы задолженности, подлежащей погашению (краткосрочных и долгосрочных обязательств), ко всем активам:

|

Кпр.ак. = |

Сумма погашения |

|

Сумма всех активов |

Коэффициент финансовой стабильности определяется как отношение собственных и заемных средств к сумме всех источников финансовых ресурсов:

|

Кф.ст. = |

Сс + Зс |

|

Sc |