Структура финансовых ресурсов коммерческих предприятий

4. Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности. Их удельный вес в источниках финансовых ресурсов очень низок. Тем не менее коммерческие организации могут получать бюджетные средства в форме субсидий, субвенций, инвестиций, бюджетных кредитов из бюджетов разных уровней. Предоставление бюджетных средств коммерческим организациям носит строго целевой характер и, как правило, осуществляется на конкурсных началах.

5. Финансовые ресурсы могут формироваться за счет поступлений от основных («материнских») компаний, учредителей (например, при принятии решения об увеличении уставного капитала).

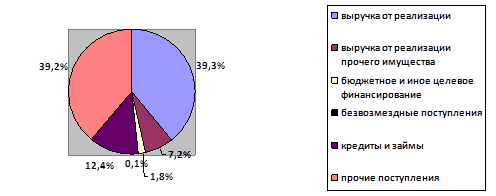

Структура всех источников формирования финансовых ресурсов коммерческих организаций в РФ приведена на рис.1[10]. Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции (работ, услуг).

Рис. 1 - Структура источников формирования финансовых ресурсов коммерческих организаций

За счет перечисленных источников формируются следующие формы и виды финансовых ресурсов коммерческих организаций: денежные доходы, денежные накопления, денежные поступления.

1. Денежные доходы коммерческой организации:

· Прибыль от реализации товаров (работ, услуг);

· Прибыль от реализации имущества.

Прибыль от реализации товаров (работ, услуг) определяется как разница между выручкой от реализации (уменьшенная на величину НДС, акцизов и других аналогичных налогов) и затратами на производство товаров (работ или услуг). В современной финансовой отчетности различают валовую прибыль (выручка от реализации («минус» НДС, акцизы и другие аналогичные платежи) – себестоимость проданных товаров (без учета коммерческих и управленческих расходов)) и прибыль (убыток) от продаж (валовая прибыль - коммерческие и управленческие расходы).

Прибыль от реализации имущества определяется как разница между выручкой от реализации имущества и расходами, связанными с такой реализацией.

Прибыль является важнейшим показателем финансово-хозяйственной деятельности организации, анализ ее абсолютной величины, динамики, соотношения с затратами или выручкой от реализации используется для оценки финансового состояния организации, в том числе при принятии решения об инвестициях, банковском кредите. Важнейшим показателям прибыли является рентабельность.

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить как:

· процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

· процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

· процентное отношение балансовой прибыли к выручке от реализации продукции;

· отношение чистой прибыли к выручке от реализации продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

Рентабельность имущества (активов) предприятия рассчитывается как процентное отношение чистой прибыли к средней величине активов (имущества).

Рентабельности внеоборотных активов определяется как процентное отношение чистой прибыли к средней величине внеоборотных активов.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов.

Рентабельность инвестиций определяется как процентное отношение валовой прибыли к стоимости имущества предприятия.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала.

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

2. Денежные накопления как форма финансовых ресурсов представлены амортизацией, резервными и другими фондами, образованными за счет прибыли прошлых лет.

Как известно, стоимость основных фондов и другого амортизируемого имущества переносится на стоимость вновь созданной продукции (товаров, услуг) постепенно, накапливаясь для их дальнейшего воспроизводства. Этот процесс сопровождается путем регулярных амортизационных отчислений. Существует несколько способов начисления амортизации. В целях бухгалтерского учета применяются такие методы, как:

· Линейный;

· Уменьшения остатка;

· Списания стоимости по суммам чисел лет срока полезного использования;

· Списание стоимости пропорционально объему продукции (работ, услуг).

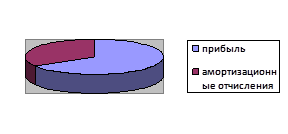

Соотношение между прибылью и амортизацией как основными видами финансовых ресурсов коммерческой организации наглядно показано на рис.2[10].

За счет отчислений от прибыли у коммерческой организации могут формироваться резервные фонды: для осуществления погашения долговых обязательств, для компенсации ущерба, произошедшего в результате непредвиденных событий.

Рис. 2 - Структура основных видов финансовых ресурсов коммерческих организаций

финансы рентабельность амортизация предприятие

3. Денежные поступления выступают в виде бюджетных средств; средств, привлеченных на финансовом рынке; средств, поступающих в порядке распределения от основной («материнской») компании, от вышестоящей организации, за счет внутри- и межотраслевого перераспределения.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

1) платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. К ним относятся:

1.1 налоговые платежи в бюджет;

1.2 уплата процентов банкам за пользование кредитами;

1.3 погашение взятых ранее ссуд;

1.4 страховые платежи;

2) инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства, его техническим обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау»;

3) инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием; в государственные займы;

4) направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;