Субъекты процесса финансирования недвижимости

В зависимости от способа воспроизведения зданий и сооружений различают:

- стоимость воспроизводства (чаще именуется восстановительной стоимостью) – это денежное выражение расходов в текущих ценах на строительство точного объекта – аналога с использованием точно таких же материалов, стандартов, дизайна и с тем же качеством работ, которые воплощают все недостатки, несоответствия, что и у объекта оценки;

- стоимость замещения – это денежное выражение расходов на строительство здания, имеющего эквивалентную полезность (функциональную пригодность) с объектом оценки, но построенного из новых материалов и в соответствии с современными рыночными стандартами, с использованием современных материалов, дизайна и планировкой.

С теоретической точки зрения в большинстве случаев более обосновано определение стоимости замещения, поскольку маловероятно, что потенциальному покупателю нужна именно точная копия оцениваемого здания со всеми его функциональными недостатками или излишками. Но при этом есть риск определения стоимости строительства здания отличного от оцениваемого, что зачастую противоречит целям оценки.

Исходя из них на практике чаще всего отдают предпочтение учету затрат на воссоздание копии оцениваемых улучшений. Однако граница между восстановительной стоимостью и стоимостью замещения всегда условна, и в каждом конкретном случае надо решать вопрос о выборе того или иного вида стоимостной оценки в зависимости от условий применения затратного подхода.

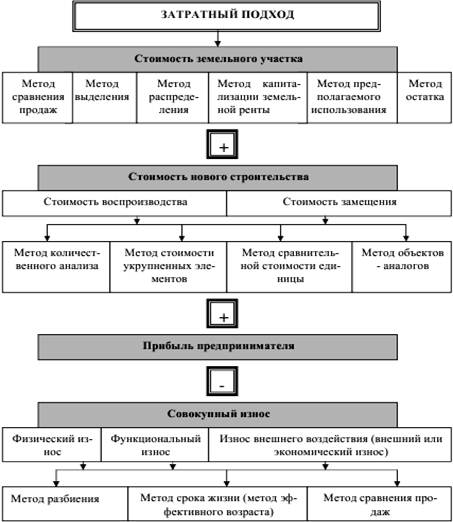

Применение затратного подхода к оценке недвижимости состоит из следующих этапов:

оценка рыночной стоимости земельного участка;

оценка восстановительной стоимости (стоимости замещения) оцениваемого здания, в том числе оценка величины предпринимательской прибыли;

расчет выявленных видов износа;

расчет итоговой стоимости объекта оценки путем корректировки восстановительной стоимости на износ с последующим увеличением полученной величины на стоимость земельного участка.

Основные этапы затратного подхода при оценке недвижимости и соответствующие им методы представлены на рис.1.

Рисунок 1 – Алгоритм затратного подхода к оценке недвижимости

К наиболее сложным и проблемным вопросам методологии затратного подхода относятся:

- оценка земельного участка, которая является не только частью этого подхода, но и самостоятельным этапом оценки недвижимости;

- поиск адекватных подходов к оценке стоимости нового строительства;

- современные подходы к определению функционального и внешнего износа объектов; определение сути и методик расчета прибыли предпринимателя.

Определение стоимости участка земли, входящего в состав оцениваемой затратным методом недвижимости, основано на предположении его наилучшего и наиболее эффективного использования как свободного от застройки.

Для оценки рыночной стоимости земли применяют следующие методы:

метод сравнения продаж;

метод распределения;

метод выделения;

метод разбивки на участки;

техника остатка для земли;

капитализации чистой земельной ренты.

Метод сравнения продаж при наличии необходимой информации является наиболее предпочтительным и общеприменимым.

Основными элементами сравнения для земли являются:

права собственности;

условия финансирования;

условия продажи;

условия рынка;

месторасположение;

физические характеристики;

доступные коммунальные услуги;

условия зонирования;

наилучшее и наиболее эффективное использование.

При оценке земли можно использовать несколько единиц сравнения, корректируя цену каждой из них и получая в конце несколько значений стоимости, определяющих диапазон стоимости.

Метод распределения основан на положении о том, что для каждого типа недвижимости существует нормальное соотношение между стоимостью земли и стоимостью построек. Такое соотношение наиболее достоверно для новых улучшений, которые отражают наилучшее и наиболее эффективное использование земли.

Метод выделения является разновидностью метода распределения. Стоимость земли выделяется из стоимости недвижимости вычитанием стоимости улучшений с учетом их износа. Этот метод используется для оценки загородных участков, для которых вклад улучшений в общую стоимость мал и достаточно легко определяется. Метод применяется при отсутствии информации о продажах свободных участков в ближних окрестностях.

Метод разбивки на участки применяется в случаях, когда разбивка участка на несколько меньших по размеру представляет наилучшее и наиболее эффективное использование земли. При этом внешние и внутренние улучшения участков, создаваемые при разбивке, обеспечивают условия для наилучшего и наиболее эффективного использования земли.

Издержки на улучшение включают:

расходы на разбивку, расчистку и планировку участков;

расходы по устройству дорог, тротуаров, инженерных сетей, дренажа;

налоги, страховка, заработная плата ИТР;

расходы на маркетинг;

прибыль и накладные расходы подрядчика;

прибыль предпринимателя.

Техника остатка для земли применяется при отсутствии данных о продажах свободных участков земли.

Метод капитализации чистой земельной ренты основан на принципе добавочной продуктивности, согласно которому после распределения между всеми факторами производства регулярных доходов от бизнеса, реализуемого на объекте недвижимости, часть этих доходов может быть отнесена к земельному участку. Если оценивается земельный участок, сданный в аренду, то его стоимость можно определять по формуле, и при этом в качестве чистого операционного дохода используют арендную плату. Преимущества и недостатки затратного метода оценки недвижимости приведены в табл.1.

Таблица 1 –Преимущества и недостатки затратного метода оценки

|

Преимущества |

Недостатки |

|

1. Наиболее надежен при оценке новых или недавно построенных объектов, готовых для более эффективного использования. 2. Оценка на основе затратного подхода является целесообразной и (или) единственно возможной в следующих случаях: технико-экономический анализ нового строительства или реконструкции; оценка незавершенного строительства; оценка общественно-государственных и специальных объектов, т.к. они не предназначены для получения дохода и низка вероятность найти данные об аналогичных продажах; оценка объектов на малоактивных рынках; оценка для целей страхования и налогообложения; если имеется недостаток информации для использования других подходов |

1. Затраты не всегда эквивалентны рыночной стоимости. 2. Попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда. 3. Несоответствие затрат труда на приобретение оцениваемого объекта недвижимости затраты на новое строительство точно такого же, так как в процессе оценки из стоимости строительства вычитается износ. 4. Проблематичность расчета стоимости воспроизводства старых строений. 5. Отдельная оценка земельного участка от строений. Однако такое разделение на практике невозможно либо связано со значительными затратами. 6. Проблематичность оценки земельных участков в России. 7. Сложность определения величины износа старых зданий и сооружений, так как в большинстве случаев суждение о степени износа основывается на экспертном мнении оценщика, и точность результатов во многом зависит от квалификации и опыта. |