Сущность и планирование финансовых капитальных вложений

Выше проведенный анализ методов количественной оценки эффективности инвестиционного проекта в условиях неопределенности позволяет сделать вывод, что существующие методы, либо элиминируют неопределенность из модели инвестиционного проекта, что неправомерно, так как неопределенность является неотъемлемой характеристикой любого прогноза, либо неспособны формально описать, и учесть все возможное разнообразие видов неопределенности. Подавляющее большинство методов формализует неопределенности лишь в качестве распределений вероятностей, построенных на основе субъективных экспертных оценках, что в очень большом количестве случаев является явно идеализированным. Таким образом, в данных методах неопределенность, независимо от ее природы, отождествляется со случайностью /25/, и поэтому они не позволяют учесть все возможное разнообразие видов неопределенностей воздействующих на инвестиционный проект. Как уже отмечалось, использование вероятностного подхода в инвестиционном анализе затрудняется причинами, связанными с отсутствием статистической информации или малым (недостаточным) размером выборки по некоторым из параметров инвестиционного проекта, что обусловлено уникальностью каждого инвестиционного проекта. Кроме того, точность оценки вероятностей (объективных и субъективных) зависит от множества факторов, начиная от качества статистической информации и заканчивая качеством экспертных оценок, поэтому и качество результирующей оценки эффективности и риска инвестиционного проекта слишком сильно зависит от них, что послужило росту недоверия к получаемым на их основе прогнозным оценкам и решениям. В связи с этим среди топ-менеджеров, банкиров, финансистов сложилось мнение, что подавляющее большинство прогнозных расчетов слишком идеализированы и далеки от практики. Многие предпочитают работать на основе опыта и интуиции. По мнению автора, это обусловлено, в том числе следующими основными причинами /14,15/:

– спецификой предметной области исследования, так как она находится на стыке современной прикладной математики, экономики и психологии;

– относительной новизной и недостаточной проработанностью математических методов анализа инвестиционного проекта в условиях неопределенности;

– низкой осведомленностью топ-менеджеров предприятий и специалистов в области финансов о новых математических подходах формализации и одновременной обработки разнородной информации (детерминированной, интервальной, лингвистической, статистической) и о возможностях построения на базе этих подходов специализированных методик.

Обширный опыт отечественных и зарубежных исследователей убедительно свидетельствует о том, что вероятностный подход не может быть признан надежным и адекватным инструментом решения слабоструктурированных задач /8,10,11,22,23/, к которым принадлежат и задачи управления реальными инвестициями. В принципе, любая попытка использования статистических методов для решения такого рода задач есть не что иное, как редукция к хорошо структурированным (хорошо формализованным) задачам, при этом такого рода редукция существенно искажает исходную постановку задачи. Ограничения и недостатки применения «классических» формальных методов при решении слабоструктурированных задач являются следствием сформулированного основоположником теории нечетких множеств Л.А. Заде /18/ «принципа несовместимости»: «…чем ближе мы подходим к решению проблем реального мира, тем очевиднее, что при увеличении сложности системы наша способность делать точные и уверенные заключения о ее поведении уменьшаются до определенного порога, за которым точность и уверенность становятся почти взаимоисключающими понятиями» /18,19/.

Поэтому некоторыми зарубежными и отечественными исследователями разрабатываются методы оценки эффективности и риска инвестиционных проектов на основе аппарата ТНМ. В данных методах вместо распределения вероятности применяется распределение возможности, описываемое функцией принадлежности нечеткого числа.

Методы, базирующиеся на теории нечетких множеств, относятся к методам оценки и принятия решений в условиях неопределенности. Их использование предполагает формализацию исходных параметров и целевых показателей эффективности инвестиционного проекта (в основном, NPV) в виде вектора интервальных значений (нечеткого интервала), попадание в каждый интервал которого, характеризуется некоторой степенью неопределенности. Осуществляя арифметические и др. операции с такими нечеткими интервалами по правилам нечеткой математики, эксперты и ЛПР получают результирующий нечеткий интервал для целевого показателя /14,23,33,37/. На основе исходной информации, опыта и интуиции эксперты часто могут достаточно уверенно количественно охарактеризовать границы (интервалы) возможных (допустимых) значений параметров и области их наиболее возможных (предпочтительных) значений.

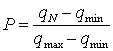

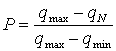

Также к методам, базирующихся на теории нечетких множеств, можно, в качестве частного случая, отнести давно и широко известный интервальный метод /8,9,33/. Данный метод соответствует ситуациям, когда достаточно точно известны лишь границы значений анализируемого параметра, в пределах которых он может изменяться, но при этом отсутствует какая-либо количественная или качественная информация о возможностях или вероятностях реализации различных его значений внутри заданного интервала. В соответствии с данным методом, входные переменные инвестиционного проекта задаются в виде интервалов, функции принадлежности которых, являются классическими характеристическими функциями множества, поэтому далее возможно прямое применение правил нечеткой математики для получения результирующего показателя эффективности инвестиционного проекта в интервальном виде. В интервальном методе за уровень (степень) риска предлагается принимать размер максимального ущерба, приходящегося на единицу неопределенности /8/, т.е.:

(1.2) или

(1.2) или  , (3)

, (3)

где qN – требуемое значение параметра;

qmin – минимальное значение параметра;

qmax – максимальное значение параметра;

P – уровень (степень) риска, или отношение расстояния от требуемой величины до ее минимального (максимального) значения к интервалу между ее максимальным и минимальным значениями.

Конкретный вариант выражения (2) – (3) зависит от используемого критерия эффективности. Например, для оценки риска инвестиционного проекта по критерию NPV необходимо использовать выражение (2), по критерию DPP – (3). Такой способ определения риска полностью согласуется с геометрическим определением вероятности, однако при предположении, что все события внутри отрезка [qmin; qmax] равновероятны. Очевидно, что данное предположение нельзя назвать отражающим реальную действительность.

При наличии дополнительной информации о значениях параметра внутри интервала, когда, например, известно, что значение a более возможно, чем b, математическая формализация неопределенностей может быть адекватно реализована с помощью нечетко-интервального подхода. При использовании математического аппарата ТНМ экспертам необходимо формализовать свои представления о возможных значениях оцениваемого параметра инвестиционного проекта в терминах задания характеристической функции (функции принадлежности) множества значений, которые он может принимать. При этом от экспертов требуется указать множество тех значений, которые, по их мнению, оцениваемая величина не может принять (для них характеристическая функция равна 0), а затем проранжировать множество возможных значений по степени возможности (принадлежности к данному нечеткому множеству). После того как формализация входных параметров инвестиционного проекта произведена, можно рассчитать распределение возможности ![]() выходного параметра (показателя эффективности инвестиционного проекта) y по «α-уровнему принципу обобщения» или «принципу обобщения Заде»:

выходного параметра (показателя эффективности инвестиционного проекта) y по «α-уровнему принципу обобщения» или «принципу обобщения Заде»: