Сущность и содержание финансового менеджмента

Фонд накопления - средства, предназначенные для развития производства. Их использование связано с увеличением имущества предприятия и финансовыми вложениями для извлечения прибыли.

Фонд потребления - средства, направляемые на социальные нужды, финансирование объектов непроизводственной сферы, единовременное поощрение работников, выплаты компенсационного характера и т.д.

Остаток прибыли - нераспределенная прибыль также характеризует финансовую устойчивость и может использоваться для последующего развития предприятия.

Целевое финансирование и поступления - средства, предназначенные для строительства и содержания социальных объектов, а также поступления на эти цели от юридических и физических лиц. Средства предприятиям могут также выделяться из бюджета, отраслевых и межотраслевых фондов.

Если предприятие занимается внешнеэкономической деятельностью, оно образует валютный фонд за счет поступающей валютной выручки, часть из которой оно обязано продавать государству.

Для оперативного управления финансовыми ресурсами могут создаваться и другие оперативные фонды: для выплаты заработной платы, для платежей в бюджет и др.

Функциональное предназначение финансовых ресурсов связано с обеспечением (посредством распределительных процессов) всех сфер деятельности экономического субъекта требуемой величиной стоимости, что определяет соответствующие принципы их организации:

1) принцип достаточности означает, что привлекаемых из всевозможных источников ресурсов должно быть достаточно для обеспечения запланированных видов деятельности;

2) принцип пропорциональности распределения предполагает, что аккумулированные ресурсы будут распределены в соответствующих направлениям деятельности пропорциях. Здесь помимо важности финансирования определенных мероприятий, направлений деятельности значимость имеет соблюдение нормативных значений финансовых показателей, чем достигается балансировка развития предприятия в выбранном векторе;

3) принцип приоритета прибыльности при использовании, т. е. прибыль, выступает не только одним из основных мотивов в рыночной экономике, но и фактором, имманентно присущим стоимостному образованию, которым и является система финансовых ресурсов субъекта хозяйствования. Получение прибыли означает существование и развитие системы ресурсов.

Способность ресурсов производить работу, реализовывать свое функциональное назначение можно отождествить с энергией, расходуемой при решении задач и достижении цели. Оптимальное соотношение ресурсов, находящихся в производственной и непроизводственной сферах, приносящих доход или потребляемых, обеспечивает непрерывность процессов производства и выполнения производственной программы, а также способствует выполнению внешних и внутренних обязательств с учетом ликвидности и прибыльности. Чем больше ресурсов участвует в прибыльном обороте, тем эффективнее вся производственно-хозяйственная деятельность предприятия, а следовательно, реализуется механизм воспроизводства экономического роста. Уровень инвестиций наряду с ресурсами производственной сферы может рассматриваться как капиталообразующий фактор.

3. Организация финансовой работы на предприятии

Финансовая система управления, в рамках которой действует менеджер, выступает подсистемой общей системы управления предприятием. Одна из трактовок термина "организация" подразумевает организованность, хорошее, планомерное, продуманное устройство, внутренняя дисциплина.

Западный менеджмент в качестве организации рассматривает группу людей, деятельность которых сознательно координируется для достижения общей цели. Некоторые исследователи даже отождествляют организацию с системой и структурой. Высокая степень упорядоченности элементов системы предполагает употребление понятия "организация" - в этом случае организация представляет собой направленный процесс и указывает на восходящую стадию развития системы, ее эволюцию. Кроме того, вне системы не может быть никакой организации. Одни и те же элементы системы могут образовывать высокоорганизованные и менее организованные системы.

Следовательно, организация есть состояние и определенный этап развития системы, характеризующий ее целенаправленное изменение к более высокой стадии развития.

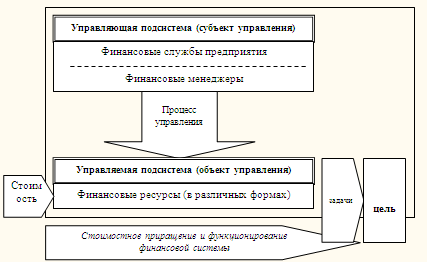

Если мы имеем в виду организацию управления, то это рациональное сочетание элементов управляющей системы с объектом управления для достижения поставленной цели. Схематично организацию финансовой работы можно представить рисунком, где подсистема, управляющая объектом, обеспечивает его функционирование (решение задач в сферах финансовой деятельности, выполнение функций финансовых ресурсов) для реализации цели обеспечения воспроизводства финансовых ресурсов (рис.1)

Рис. 1 – Организации финансовой работы экономического субъекта

В генезисе основных подходов к определению главной цели функционирования предприятия (и его управляющих подсистем) модель максимизации рыночной стоимости является одной из новейших, с ней связывается благосостояние собственников, максимизация социально-экономического эффекта экономического субъекта во внешней среде. Первоначальная стоимость, поступающая для формирования финансовых ресурсов, получает приращение (посредством производственной деятельности экономического субъекта, его финансовых вложений и др.), реализуя механизм финансового роста системы.

Для полного понимания сути управленческого воздействия на финансовые ресурсы необходимо выделить факторы внешнего порядка, которые выступают как порождающие (доминирующие) и поддерживающие развитие системы ресурсов:

1) право распределять ресурсы (права собственности). Этот фактор рассматривается как надсистемный, обусловливающий ее создание (учреждение, долевое участие), а в последующем и подпитку ресурсами;

2) внешние источники финансовых ресурсов системы предполагают поступление средств извне, ресурсы в этом случае не являются результатом деятельности системы. Рассматриваются как вторая составляющая аккумулируемой системой стоимости. Здесь выделим: а) стоимостные отношения с финансово-кредитной сферой в широком смысле (имеется возможность прибыльно использовать попавшую в систему стоимость, превратив ее в принадлежащие системе ресурсы, например кредиторская задолженность) и б) стоимостные отношения собственно ради получения ресурсов. Они обусловлены существованием внешней, порождающей систему среды, – сфера стоимостных отношений государства.

Организация экономических отношений в государстве, степень их развития, механизм и инструментарий использования также оказывают влияние на систему через осуществляемую денежную политику (в том числе денежная форма ресурсов, инфляционное наполнение прибыли), налоговую политику, амортизационную политику. Эти факторы как предваряющие стоимостные мы рассматриваем как косвенные;

3) менеджер, реализующий управление системой также является надсистемным фактором. В отличие, например, от собственника он входит в ближайшую среду системы. Он подбирает элементы системы и формирует ее структуру с целью наиболее полного соответствия требованиям внешней среды. Данный фактор (с позиции наличия творческих способностей) в наибольшей степени способствует притоку упорядоченной информации в систему (негэнтропии), чем обеспечивает ее поступательное и непрерывное развитие, приращение стоимости к имеющимся ресурсам (обозначенное ранее как финансовое предпринимательство). Этот и первый фактор могут с определенными допущениями отождествляться;