Сущность инструментария анализа инвестиционных проектов

Задача 1

Приобретение технологической линии оценивается в 32 050 грн., которая в конце срока службы может быть продана за 3 205 грн. Ежегодные расходы по эксплуатации линии составят 3 205 грн., но ожидаемая ежегодная экономия от ее использования составит 4 360 грн. при сроке эксплуатации 9 лет.

Рассчитать чистую текущую стоимость при ставке процента 9,5 % и IRR проекта и сделать вывод о целесообразности приобретения технологической линии (налоги и амортизацию не учитывать).

Решение

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

![]() ,

,

где CFi - чистый денежный поток,

r - стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков.

Процедура.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

|

Наименование денежного потока |

Годы |

Денежный поток |

Дисконтирование множителя 9,5 % |

Настоящее значение денег |

|

Исходная инвестиция |

сейчас |

-32050 |

1 |

-32050,0 |

|

Ежегодные расходы |

1 |

-3205 |

0,91324 |

-2926,9 |

|

2 |

-3205 |

0,83401 |

-2673,0 | |

|

3 |

-3205 |

0,76165 |

-2441,1 | |

|

4 |

-3205 |

0,69557 |

-2229,3 | |

|

5 |

-3205 |

0,63523 |

-2035,9 | |

|

6 |

-3205 |

0,58012 |

-1859,3 | |

|

7 |

-3205 |

0,52979 |

-1698,0 | |

|

8 |

-3205 |

0,48382 |

-1550,7 | |

|

9 |

-3205 |

0,44185 |

-1416,1 | |

|

Ежегодная экономия |

1 |

4360 |

0,91324 |

3981,7 |

|

2 |

4360 |

0,83401 |

3636,3 | |

|

3 |

4360 |

0,76165 |

3320,8 | |

|

4 |

4360 |

0,69557 |

3032,7 | |

|

5 |

4360 |

0,63523 |

2769,6 | |

|

6 |

4360 |

0,58012 |

2529,3 | |

|

7 |

4360 |

0,52979 |

2309,9 | |

|

8 |

4360 |

0,48382 |

2109,5 | |

|

9 |

4360 |

0,44185 |

1926,5 | |

|

Остаточная стоимость |

3205 |

3205,0 | ||

|

Современное чистое значение (NPV) |

-22059,0 | |||

В результате расчетов NPV = (- 22059) < 0, и поэтому с финансовой точки зрения проект не следует принимать. Расчет показывает, что при r = 9,5 % получим NPV = (- 22059), то есть критерий является отрицательным и проект следует отклонить. Отрицательное значение NPV говорит о том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Стоимость собственного капитала компании - это доходность альтернативных вложений своего капитала, которое может сделать компания.

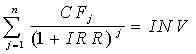

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

,

,

где: CFj - входной денежный поток в j-ый период,

INV - значение инвестиции.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

если значение IRR выше или равно стоимости капитала, то проект принимается,

если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно. Рассмотрим пример, объясняющий сущность решения.

Найдем отношение требуемого значения инвестиции к ежегодному притоку денег, которое будет совпадать с множителем какого-либо (пока неизвестного) коэффициента дисконтирования

Следуя прежней схеме рассчитаем коэффициент дисконта:

(32050 + 3205*9) : (3205 + 4360*9) = 1,55

По табл. для n=9 лет находим

r = 60 % => k = 1,65

r = 65 5 => k = 1,48

Значит значение IRR расположено между 60 % и 65%.

Используя линейную интерполяцию находим

IRR = 60 % + (1,65 – 1,55) : (1,65 – 1,48) * 1,55 % = 60,89 %

Задача 2

Фирма предполагает, что инфляция составит 6 % в год. Фирма желает компенсировать инфляционный процесс и получить реальную прибыль в размере 8 %.

Определить номинальную RRR для этого проекта.

Решение

8%-RRR-требуемый уровень доходности

Инфляция 6%

Тогда номинальная норма доходности будет (1,06*1,08)-1=0,14 или 14%

Литература

1.Виленский П.Л., Лифшиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика. – М.: Дело, 2002.

2.Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: в 2-х т. – СПб.: Экономическая школа, 2001.