Счетная палата как орган, осуществляющий высший финансовый контроль в Российской Федерации

Вносились предложения о более полном использовании резервов пополнения доходной части федерального бюджета за счет повышения эффективности использования федеральной собственности и государственных средств. Отмечено, что пассивное накапливание средств Стабилизационного фонда на рублевых счетах Федерального казначейства в 2004 году привело к инфляционному обесцениванию средств указанного фонда.

В соответствии с Бюджетным кодексом Российской Федерации Счетной палатой подготовлен и направлен палатам Федерального Собрания Российской Федерации Доклад Счетной палаты Российской Федерации о состоянии поступлений доходов и средств от заимствований в федеральный бюджет, а также по проекту федерального закона «О внесении изменений в Федеральный закон «О федеральном бюджете на 2004 год» и признании утратившими силу некоторых положений законодательных актов Российской Федерации», который был внесен Правительством Российской Федерации в Государственную Думу в октябре 2004 года.

Принципиальными особенностями законопроекта являются его формирование в условиях реформирования системы и структуры федеральных органов исполнительной власти, а также то, что в законопроекте изложены в новой редакции 26 из 38 приложений к Федеральному закону «О федеральном бюджете на 2004 год», в том числе приложения по объемам поступлений доходов в федеральный бюджет, распределению расходов федерального бюджета по разделам и подразделам функциональной классификации расходов бюджетов Российской Федерации, ведомственной структуре расходов федерального бюджета.

В рамках оперативного контроля за исполнением бюджетов государственных внебюджетных фондов текущего финансового года в 2004 году Счетной палатой осуществлен весь необходимый комплекс контрольных и экспертно-аналитических мероприятий, позволяющих обеспечить контроль хода исполнения бюджетов Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации и Федерального фонда обязательного медицинского страхования.

Последующий контроль

В рамках последующего контроля осуществлен необходимый комплекс контрольных и экспертно-аналитических мероприятий, позволивших подготовить заключения Счетной палаты по отчету Правительства Российской Федерации об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов за 2003 год.

В целях подготовки Заключения Счетной палаты по отчету Правительства Российской Федерации об исполнении федерального бюджета за 2003 год проведены 262 проверки в министерствах, ведомствах, организациях – главных распорядителях средств федерального бюджета и иных участниках бюджетного процесса. По результатам этих контрольных мероприятий составлено 273 акта.

Осуществлена проверка Минфина России как федерального органа исполнительной власти, в соответствии с Бюджетным кодексом Российской Федерации ответственного за составление и исполнение федерального бюджета, обладающего бюджетными полномочиями и несущего ответственность за бюджетный процесс, как главного распорядителя средств федерального бюджета, бюджетного учреждения, субъекта ведомственной структуры расходов федерального бюджета на 2003 год.

Проведена проверка соответствия организации исполнения Федерального закона «О федеральном бюджете на 2003 год» Бюджетному кодексу Российской Федерации.

Проведены проверки исполнения бюджетов Пенсионного фонда Российской Федерации, Федерального фонда обязательного медицинского страхования и Фонда социального страхования Российской Федерации за 2003 год.

По итогам осуществленного комплекса контрольных и экспертно-аналитических мероприятий подготовлены и в установленные законодательством Российской Федерации сроки направлены в Совет Федерации и Государственную Думу заключения по отчету Правительства Российской Федерации об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов за 2003 год.

В Заключении Счетной палаты по отчету Правительства Российской Федерации об исполнении федерального бюджета за 2003 год отмечалось следующее.

По результатам проверок Счетной палаты доходы федерального бюджета составили 2 586 191, 2 млн. рублей, что соответствует отчету Правительства Российской Федерации, расходы федерального бюджета – 2 358 725 млн. рублей, что на 178,7 млн. рублей больше, чем отражено в отчете Правительства Российской Федерации. Превышение доходов над расходами составило 227 466,2 млн. рублей, что на 178,7 млн. рублей меньше, чем отражено в отчете Правительства Российской Федерации.

В соответствии с представленными Минфином России документами указанные несоответствия устранены в 2004 году путем внесения исправительных записей в бухгалтерскую отчетность.

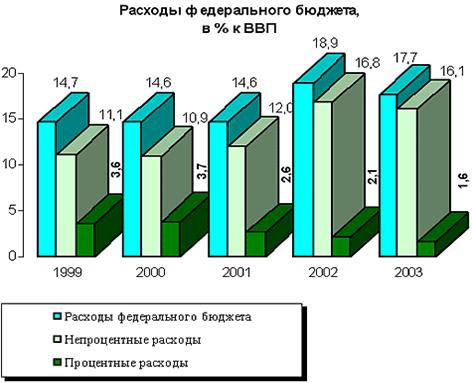

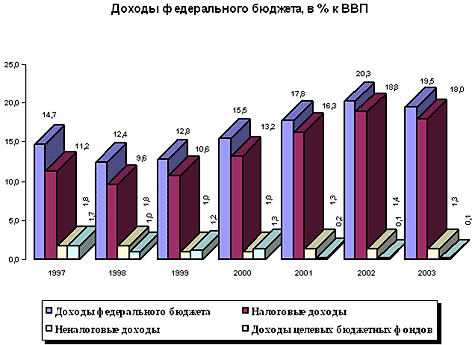

Несмотря на то, что в ноябре 2003 года в первоначально утвержденный федеральный бюджет на 2003 год были внесены существенные изменения, в том числе уточнена значительная часть доходов и расходов федерального бюджета, установлено, что недопоступление в 2003 году отдельных налоговых и неналоговых доходов по сравнению с законодательно утвержденными показателями составило 20,3 млрд. рублей, ниже 100 % исполнены законодательно установленные непроцентные расходы по 13 из 24 разделов функциональной классификации, по 48 из 94 главных распорядителей средств федерального бюджета, не исполнены непроцентные расходы, установленные уточненной бюджетной росписью, по 16 разделам и 65 главным распорядителям.

В отчете Правительства Российской Федерации об исполнении федерального бюджета за 2003 год по отдельным видам доходов включены поступления 2002 года, доходы, источником которых являются налоги и сборы, подлежащие уплате в бюджеты субъектов Российской Федерации, в сумме возмещения налога на добавленную стоимость, уплаченного поставщикам товаров (работ, услуг), используемых при осуществлении операций, облагаемых по налоговой ставке 0 процентов, не были показаны объемы зачетов в уплату этого налога.

Установлены факты неправильной классификации доходов федерального бюджета, неперечисления в доход федерального бюджета денежных средств, уплаченных крупными плательщиками, использующими централизованный порядок уплаты таможенных платежей, по оформленным грузовым таможенным декларациям, расхождения методологического порядка в учете операций по погашению государственного внешнего долга товарными поставками.

В Заключении Счетной палаты по отчету Правительства Российской Федерации об исполнении федерального бюджета за 2003 год отмечены факторы, негативно влияющие на поступление налоговых доходов: несовершенство законодательных норм и механизмов уплаты ряда налогов; отсутствие эффективной системы управления государственными активами; отдельные недостатки и нарушения в организации исполнения закона о бюджете и осуществлении внесения изменений в сводную бюджетную роспись; сохраняющаяся неравномерность расходования средств федерального бюджета, рост остатков средств федерального бюджета на лицевых счетах бюджетополучателей к концу года; наличие значительной дебиторской и кредиторской задолженностей бюджетополучателей; рост доходов от предпринимательской деятельности, безвозмездных перечислений и целевых средств.