Тенденции и перспективы развития финансового рынка в России

4) Увеличение промышленного потребления

5) Повышение спроса со стороны частных инвесторов;

6) Формирование цен на металлы с учётом конъюнктуры мирового рынка.

В соответствии с участниками рынка и характером сделок рынок драгоценных металлов может быть разделён, как и рынок ценных бумаг, на первичный и вторичный. В РФ более развит первичный рынок, основными участниками которого выступают предприятия добывающей и перерабатывающей промышленности. Объектом операций и сделок на первичном рынке выступает, как правило, металл в физической форме (слитки, порошки, гранулы, прокат) – первичный металл, добытый из недр, а также полученный в ходе переработки вторичного сырья. На вторичном рынке наибольшее развитие получили межбанковский, оптовый и экспортный рынки. В стадии развития находятся розничный сектор, а биржевой только формируется. Вторичный рынок представлен более широким кругом участников. Кроме участников первичного рынка это и частные инвесторы. Помимо сделок с металлами в физическом виде на вторичном рынке проводятся операции в обезличенном виде (ценные бумаги), которые имеют преимущество над первыми, поскольку не облагаются НДС.

Важный шаг в развитие рынка золота был сделан в июне 2006 года. РТС в рамках своей срочной секции FORTS начала торговать фьючерсными контрактами на золото. Первая номинальная сделка по фьючерсному контракту на золото была заключена с расчётом в июле по цене 626,5 долларов за унцию (в настоящее время цена одной унции более 1200 долларов). Только в течении одного дня торгов заключено 70 сделок на 46,793млн. рублей (настоящее время такой объём характерен для одного часа торгов).

На валютном рынке объектом купли-продажи выступает иностранная валюта и финансовые инструменты, обслуживающие операции с ней. Внутренний валютный рынок имеет важное значение для всего российского финансового рынка и экономики в целом, обеспечивая взаимодействие с другими сегментами внутреннего финансового рынка, связь с реальным сектором российской экономики и участие России в функционировании глобальной экономической системы. Курсовая динамика рубля была важным фактором, определявшим сравнительную привлекательность рублевых и валютных инструментов денежного рынка и рынка капитала, и тем самым оказывала влияние на инвестиционные решения участников финансового рынка. От курсовых колебаний также зависели финансовые результаты деятельности кредитных организаций, небанковских финансовых институтов и нефинансовых предприятий из-за изменения рублевой стоимости их валютных активов и обязательств.

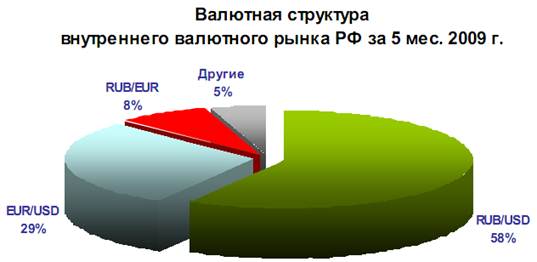

В настоящее время, как видно из гистограммы, суммарный оборот валютного рынка снизился.

В настоящее время, как видно из гистограммы, суммарный оборот валютного рынка снизился. Структура внутреннего валютного рынка представлена следующим образом (рис. 2).

Рис. 2

Таким образом, в первом полугодии 2009 года внутренний валютный рынок оставался одним из наиболее значимых сегментов российского финансового рынка. Ценовые и объемные индикаторы, характеризующие конъюнктуру рынка, в анализируемый период отличались высокой волатильностью. После серьезного ухудшения в конце 2008 года и начале 2009 года в условиях мирового финансово-экономического кризиса, ситуация на внутреннем валютном рынке стала постепенно стабилизироваться. Его участники адаптировались к изменениям рыночной конъюнктуры. Инфраструктура биржевого и внебиржевого сегментов внутреннего валютного рынка сохраняла свою работоспособность в полном объеме.

Важнейший сегмент финансового рынка России – рынок ценных бумаг, представляющий собой совокупность экономических отношений, возникающих между различными экономическими субъектами по поводу мобилизации и размещения свободного капитала в процессе выпуска и обращения ценных бумаг.

Рынок торговли российскими ценными бумагами включает в себя российский рынок, Лондонский, Германский, Нью-Йоркский и др. На зарубежных рынках размещаются депозитарные расписки и еврооблигации.

Российский рынок ценных бумаг – это смешанная модель фондового рынка: на рынке есть и коммерческие банки, и внебанковские инвестиционные институты. В США коммерческие банки имеют ограничения на операции с ценными бумагами.

На российском рынке ценных бумаг господствовали государственные и муниципальные ценные бумаги, успешно конкурировавшие с банковскими и корпоративными ценными бумагами. Доходность ценных бумаг составляла в отдельные периоды до 123% годовых. Однако высокая доходность ценных бумаг по законам рынка означала высокую степень риска и делала российский рынок рискованным.

Российский рынок ценных бумаг в периоды до 2007 года не выполнял своего основного назначения – перераспределения денежных средств на цели производительных инвестиций. Рынок был невелик по объёму, многие ценные бумаги были неликвидны. Не были развиты инфраструктура рынка и технология торговли. Отсутствовал открытый доступ к информации. Спрос на ценные бумаги был низок. Доля нерезидентов составляла примерно одну треть. В 1996 году они были допущены на первичный рынок, а затем на вторичный рынок. Кроме того, в 1996 году Россия была включена в индекс IFC. Это означало, что все крупные инвестиционные фонды мира, вкладывающие средства в развивающиеся страны, выделяли от1 до 3 % своих средств для инвестирования в экономику РФ. В период 1997-1998 годов доля нерезидентов сократилась до 18%, а затем и вовсе обнулилась в результате кризиса в России.

Многие из вышеназванных особенностей были связаны с неразвитостью российского рынка ценных бумаг.

В современный период, в период действия мирового финансового кризиса российский рынок ценных бумаг начинает своё постепенное восстановление. Напомню, что в ноябре 2008 – феврале 2009 потери российского фондового рынка по индексу РТС составили 80% (американский индекс S&P 500 -45%; немецкий DAX -47%; японский Nikkei 225 -56%). В первом полугодии 2009 г. на российском рынке акций наметились признаки улучшения ситуации. С февраля началась постепенная активизация операций с акциями на вторичном рынке, и в последней декаде месяца произошел разворот ценовой динамики после обвального падения котировок инструментов во второй половине 2008 - январе 2009 г. Позитивное влияние на состояние рынка акций оказала стабилизация ситуации на внутреннем валютном рынке, повышение цен на мировых нефтяном и фондовом рынках. Однако возобновление роста котировок российских акций было связано в основном с притоком краткосрочного спекулятивного капитала, в том числе иностранного, на рынок акций. Приток долгосрочных инвестиций на отечественный фондовый рынок сдерживали отсутствие ощутимых позитивных изменений в состоянии мировой и российской экономики неопределенность будущей динамики котировок российских ценных бумаг. Таким образом, российский рынок акций по-прежнему оставался крайне уязвимым к изменению направления потока капитала портфельных инвесторов и, следовательно, к возможности новой существенной ценовой коррекции.