Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия

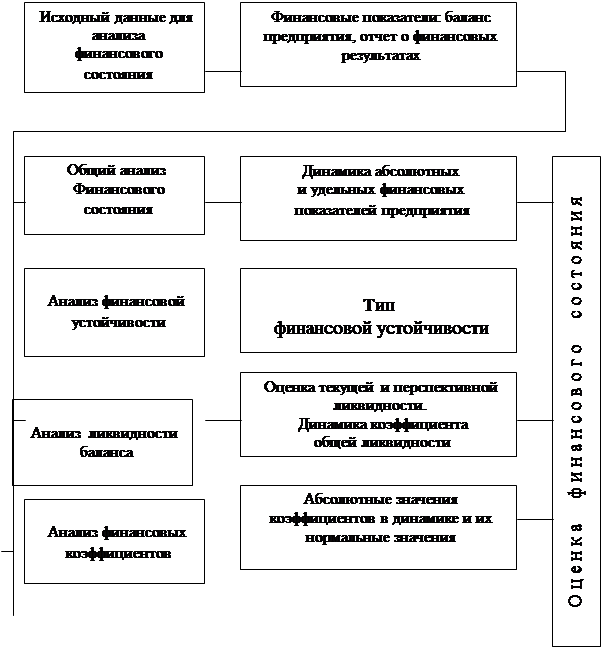

Схема анализа финансового состояния предприятия приведена на рис. 1.2.

Информационная база анализа - бухгалтерская отчетность предприятия, как правило годовая: баланс предприятия – форма № 1, отчет о финансовых результатах – форма № 2.

![]()

![]() Рис. 1.2. Схема анализа финансового состояния предприятия

Рис. 1.2. Схема анализа финансового состояния предприятия

Составляющие финансового анализа предприятия: общий анализ финансового состояния, анализ финансовой устойчивости, анализ ликвидности баланса, анализ финансовых коэффициентов, анализ рентабельности и деловой активности. Итак, на втором этапе диагностики после проведения анализа производственно-хозяйственной и финансовой деятельности предприятия согласно рис. 1.1 проводятся рейтинговая, комплексная оценки финансового состояния предприятия.

Учитывая множество показателей для оценки финансового состояния и возникающие в связи с этим сложности в общей оценке состоятельности предприятия, многие зарубежные и отечественные аналитики рекомендуют производить интегральную или комплексную оценку финансового состояния предприятия на основе одного критерия – вероятности банкротства предприятия.

По мнению ряда авторов (Абрютина М.С., Грачев А.В., Савицкая Г.В.), данная система критериев диагностики банкротства субъектов хозяйствования является несовершенной. По этой методике можно объявить банкротом даже высокорентабельное предприятие, если оно использует в обороте много заемных средств. Кроме того, нормативное значение принятых критериев не может быть одинаковым для разных отраслей экономики в виду различной структуры капитала. Они должны быть разработаны для каждой отрасли и подотрасли. Поэтому, стремление финансистов оценивать финансовое состояние предприятия по широкому кругу показателей, а не ограничиваться тремя, названными выше коэффициентами, сфокусированными в одном и том же ракурсе, вполне оправдано.

В настоящее время в специальной литературе предлагаются различные варианты методик рейтинговой экспресс-диагностики, а также комплексные оценки финансово-хозяйственной деятельности предприятия, что представляет несомненный интерес для потенциальных инвесторов, для банков, предоставляющих кредит, для налоговой службы, для органов законодательной и исполнительной власти, для работников предприятий.

2.3. Оценка имущественного положения предприятия и источников его формирования

Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (то есть платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

- экспресс-анализ финансового состояния;

- детализированный анализ финансового состояния.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Экспресс-анализ выполняется в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение и целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению.

Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап – основной в экспресс-анализе; его цель – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

В общем виде методикой экспресс-анализа отчетности предусматривается анализ ресурсов и их структуры, результатов хозяйствования, эффективности использования собственных и заемных средств. Смысл экспресс-анализа – отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики.

Один из вариантов отбора аналитических показателей для определения экономического потенциала предприятия и оценки результатов его деятельности приведен в приложении 1. Большинство из представленных показателей, равно как и тенденции их изменения, имеют достаточно наглядную экономическую интерпретацию.

Целью детализированного анализа финансового состояния является более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В рамках экспресс-анализа в дополнение к приведенной выше системе показателей целесообразно использовать следующую последовательность взаимосвязанных и несложных по структуре и количеству показателей таблиц:

- хозяйственные средства предприятия и их структура;

- основные средства предприятия;

- структура и динамика оборотных средств предприятия;

- основные результаты финансово-хозяйственной деятельности предприятия (выручка от реализации, прибыль, рентабельность, фондоотдача, выработка, показатели оборачиваемости);

- эффективность использования финансовых ресурсов (содержит показатели: всего финансовых ресурсов, в том числе собственных, привлеченных ресурсов, рентабельность авансированного капитала, собственного капитала и др.).

Оценка ликвидности и платежеспособности может быть выполнена с определенной степенью точности. В частности, в рамках экспресс-анализа платежеспособности обращают внимание на статьи, характеризующие наличные деньги в кассе и на расчетных счетах в банке.

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов.

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования.

Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Текущие активы образуются как за счет собственного капитала, так и

Собственный капитал в балансе отражается общей суммой. Чтобы определить, сколько его используется в обороте, необходимо от общей суммы по первому и второму разделам пассива баланса вычесть сумму долгосрочных (внеоборотных) активов. Сумму собственного оборотного капитала можно рассчитать и таким образом: от общей суммы текущих активов вычесть сумму краткосрочных финансовых обязательств (III раздел пассива). Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.