Теоретические и практические аспекты денежно-кредитного регулирования в РК в условиях устойчивого экономического роста

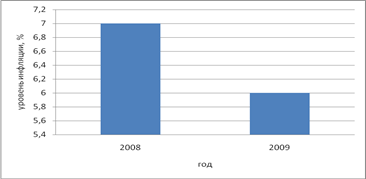

Прогнозирование потенциальной инфляции на 2007-2009 годы по модели P-star показывает, что в условиях значительного притока иностранного капитала, избытка ликвидности на внутреннем финансовом рынке, роста расходов государственного бюджета сохранится инфляционный фон развития экономики, хотя динамика инфляции будет иметь понижательную тенденцию в среднесрочном периоде (рис. 2).

Учитывая большую зависимость дальнейшего состояния экономики страны от цен на энергоресурсы, особенно на нефть, и притоков капитала в страну, при разработке прогноза инфляции на 2007-2009 годы рассматривались 3 сценария развития экономики:

- сценарий «умеренные цены на нефть при умеренном притоке капитала» (цены на нефть ниже 60 долларов США за баррель, приток капитала ниже среднегодового притока капитала в страну за последние 2 года);

- сценарий «умеренные цены на нефть при высоком притоке капитала» (цены на нефть ниже 60 долларов США за баррель, приток капитала выше среднегодового притока капитала в страну за последние 2 года);

- сценарий «высокие цены на нефть» (цены на нефть выше 60 долларов США за баррель).

Рисунок 2 – Прогнозируемый уровень инфляции за 2008-2009 годы

Фактически по итогам сентября 2009 года инфляция в годовом выражении также замедлилась и составила 5,8%, что является самым минимальным уровнем, начиная с сентября 2003 года (в декабре 2008 года – 9,5%). Данный уровень инфляции в 3,5 раза ниже максимального значения уровня инфляции за последние годы, наблюдавшегося в летние месяцы 2008 года. Цены на продовольственные товары выросли на 3,6% (в декабре 2008 года - на 10,8%), непродовольственные товары – на 6,6% (на 5,7%), платные услуги – на 8,0% (на 11,4%).

Таблица 1 – Прогноз основных показателей денежно-кредитной политики на 2007 - 2009 годы (сценарий «умеренные цены на нефть при умеренном притоке капитала») на конец периода

|

2006 |

2007 |

2008 |

2009 | |

|

Инфляция (в среднем за период), % |

8,6 |

6,2-7,2 |

6,0-7,0 |

6,0-7,0 |

|

Официальная ставка рефинансирования, % |

9,0 |

8,0 |

7,5 |

7,5 |

|

Валовые международные резервы Национального Банка, млрд. долл. США |

19,1 |

21,3 |

23,2 |

25,2 |

|

изменение в % |

170,4 |

11,3 |

8,9 |

8,7 |

|

Денежная база, млрд. тенге |

1501 |

1828 |

2221 |

2468 |

|

изменение в % |

126,5 |

21,8 |

21,5 |

11,1 |

|

Денежная масса, млрд. тенге |

3716 |

5046 |

6439 |

7753 |

|

изменение в % |

79,9 |

35,8 |

27,6 |

20,4 |

|

Депозиты резидентов, млрд. тенге |

3115 |

4272 |

5464 |

6574 |

|

Кредиты банков экономике, млрд. тенге |

4736 |

6161 |

7766 |

9647 |

|

Уровень монетизации экономики, % |

38,1 |

42,5 |

45,9 |

46,9 |

Таблица 2 – Прогноз основных показателей денежно-кредитной политики на 2007 - 2009 годы (сценарий «умеренные цены на нефть при высоком притоке капитала») на конец периода

|

2006 |

2007 |

2008 |

2009 | |

|

Инфляция (в среднем за период), % |

8,6 |

7,3-8,3 |

6,9-7,9 |

6,9-7,9 |

|

Официальная ставка рефинансирования, % |

9,0 |

9,0 |

8,5 |

8,5 |

|

Валовые международные резервы Национального Банка, млрд. долл. США |

19,1 |

24,1 |

28,1 |

32,1 |

|

изменение в % |

170,4 |

26,2 |

16,6 |

14,2 |

|

Денежная база, млрд. тенге |

1501 |

2129 |

2683 |

3293 |

|

изменение в % |

126,5 |

41,8 |

26,0 |

22,7 |

|

Денежная масса, млрд. тенге |

3716 |

5375 |

7040 |

8877 |

|

изменение в % |

79,9 |

44,7 |

31,0 |

26,1 |

|

Депозиты резидентов, млрд. тенге |

3115 |

4528 |

5901 |

7460 |

|

Кредиты банков экономике, млрд. тенге |

4736 |

6682 |

8914 |

11153 |

|

Уровень монетизации экономики, % |

38,1 |

44,5 |

48,4 |

51,3 |