Теоретические основы Пенсионного Фонда РФ и его роль в проведении пенсионной реформы в РФ

Пенсионный фонд РФ и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в РФ в которой нижестоящие органы подотчетны вышестоящим.

В структуре Пенсионного фонда - 7 Управлений в Федеральных округах Российской Федерации, 81 Отделение Пенсионного фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также свыше 2 500 территориальных управлений во всех регионах страны. В системе ПФР трудится более 133 000 специалистов[7].

Система управления Пенсионного фонда РФ имеет разветвленную структуру, которая приведена в Приложении 1.

Руководство Пенсионным фондом РФ осуществляется правлением Пенсионного фонда РФ и его постоянно действующим исполнительным органом - исполнительной дирекцией.

В состав правления Пенсионного фонда РФ входят по должности председатель, который назначается и освобождается от должности Государственной Думой Российской Федерации, первый заместитель, заместители председателя правления и исполнительный директор Пенсионного фонда РФ, управляющие всеми отделениями фонда по территории России, руководители министерств и ведомств Российской Федерации, Банка России. В состав правления могут входить представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей.

Правление Пенсионного фонда РФ, на которое возложена основная функция по управлению пенсионным обеспечением в России несет ответственность за выполнение функций, относящихся к компетенции ПФРФ. Оно определяет перспективные и текущие задачи ПФРФ и утверждает бюджет, сметы расходов (включая фонд оплаты труда) структурных органов ПФРФ, отчеты об их исполнении, а также их структуру и штаты. Правление Пенсионного фонда РФ назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ПФР и руководителей отделений Пенсионного фонда РФ, утверждает положения об исполнительной дирекции, ревизионной комиссии и региональных органах ПФРФ, издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности Пенсионного фонда РФ и решает другие вопросы, отнесенные к компетенции Пенсионного фонда РФ[8].

1.3 Источники и направления расходования средств ПФРФ

Формированию доходной базы Пенсионного фонда РФ отведено ключевое место в российской системе государственного социального страхования. До 2010 г средства, используемые на выплату трудовых пенсий, формировались за счет двух основных источников. Первый – единый социальный налог, это, по существу, бывшие обязательные страховые взносы, предназначенные для выплаты трудовых пенсий. Доходы в виде страховых взносов принято называть собственными доходами фонда обязательного пенсионного страхования. Второй – дотация за счет средств федерального бюджета.

До 1 января 2010 г трудовая пенсия по старости состояла из трех частей: базовая часть (гарантируется государством и её размер устанавливается законодательством в виде фиксированной суммы), страховая часть (дифференцированная часть, зависящая от результатов труда конкретного человека), и накопительная часть (образуется только у граждан 1967г рождения и моложе).

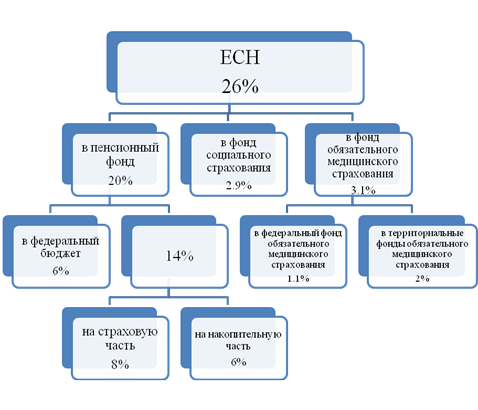

Тарифы страховых взносов для лиц 1967г рождения и моложе приведены на рисунке 1.

Рис. 1 Тарифы страховых взносов

А для лиц 1966г рождения и старше уплаченные работодателями страховые взносы поступали на страховую часть трудовой пенсии.

С 1января 2010г базовая часть трудовой пенсии по старости в РФ перешла в страховую часть трудовой пенсии в виде фиксированного базового размера. Это в свою очередь дало возможность сделать ещё одно важное изменение: до сих пор базовая и страховая части пенсии индексировались в отдельности и по разным правилам. С 2010г индексируется вся пенсия целиком в соответствии с ростом заработной платы, но не выше роста доходов Пенсионного фонда в расчете на одного пенсионера.

С 1января 2010г работодатели вместо единого социального налога уплачивают страховые взносы в государственные внебюджетные фонды: в Пенсионный фонд РФ, Федеральные фонды социального страхования и обязательного медицинского страхования. В 2010г разбивка 20% взносов в Пенсионный фонд РФ изменилась и составляет: на финансирование страховой части для лиц 1966г рождения и старше уплачивается вся сумма взносов – 20%, а у лиц 1967г рождения и моложе страховая часть составляет 14%, а накопительная – 6%.

С 2011 года совокупный платеж составил 34% от фонда оплаты труда, в том числе в ПФ РФ – 26%, ФСС – 2.9%, ФФОМС – 3.1%, ТФОМС – 2.0% Если годовая зарплата сотрудника превышает 415 тысяч рублей, сверх этой суммы страховые взносы уплачиваться не будут. В итоге взносы в ПФ РФ с 2011г составят 26% для лиц 1966г рождения и старше, а для граждан 1967г рождения и моложе 6% на накопительную часть и 20% на страховую.

На 2011 - 2012 годы установлен пониженный тариф страховых взносов в ПФР для плательщиков, применяющих упрощенную систему налогообложения и осуществляющих определенные виды деятельности.

В Закон о страховых взносах в ПФР, ФСС РФ, ФФОМС и ТФОМС внесено дополнение, предусматривающее возможность применения льготных тарифов организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, основным видом деятельности которых являются, в частности: производство пищевых продуктов, текстильное и швейное производство, производство машин и оборудования, образование, строительство и т.д. (всего перечень содержит 36 позиций).

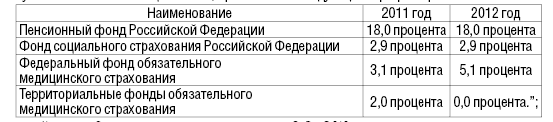

Для указанных лиц на 2011 год устанавливается пониженный тариф страховых взносов в ПФР – 18% (общий тариф – 26%). В остальные фонды размеры страховых взносов составят: в ФСС РФ - 2,9%, ФФОМС - 3,1%, ТФОМС - 2,0%. В 2012 году размеры тарифов сохранятся. При этом взносы в Фонд обязательного медицинского страхования с 2012 года будут уплачиваться только в ФФОМС[9].

Таблица 1 Тарифы страховых взносов

Таким образом, у граждан 1967г рождения и моложе, а так же у всех участников программы государственного софинансирования пенсий, независимо от возраста, формируется помимо страховой части накопительная часть пенсии. Средства пенсионных накоплений учитываются отдельно от страховой части. По решению гражданина они передаются в доверительное управление управляющей компании или в негосударственный пенсионный фонд и инвестируются в предусмотренные законом финансовые инструменты, обеспечивающие сохранность и их увеличение в долгосрочной перспективе.

В России фонд обязательного пенсионного страхования так же пополняется ассигнованиями из федерального бюджета, объясняется это возложением на данный фонд тех затрат, которые не являются страховыми пенсионными расходами. К ним относятся нерабочие периоды, связанные с материнством и уходом за малолетними детьми, инвалидами, долгожителями, служба в силовых ведомствах и др.