Теория возникновение и виды денег

К основным категориям безналичного обращения относятся:

1. Вексель – письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель – тратта) об уплате обозначенной на нем суммы через определенный срок. Простой и переводный векселя – это разновидности коммерческого векселя, т.е. долгового обязательства, возникающего на основе торговой сделки. Существуют также финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя. Последний представляет собой краткосрочную правительственную ценную бумагу, срок действия которой не превышает 1 года (обычно составляет 3–6 месяцев). Должником здесь выступает государство. Дружеские векселя – безденежные, не связанные с реальной коммерческой сделкой векселя, которые выписываются контрагентами друг на друга с целью получения денег путем учета таких векселей в банках.

Характерными особенностями векселя являются: а) абстрактность (на векселе не указан конкретный вид сделки); б) бесспорность (обязательная оплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте); в) обращаемость (передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств);

2. С созданием коммерческих банков и сосредоточением свободных денежных средств на текущих счетах появилось такое кредитное орудие обращения, как чек. Чек – это разновидность переводного векселя, который вкладчик выписывает на коммерческий или центральный банк. Чек представляет собой письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет. Чеки впервые появились в Англии в 1683 г.

Право приказа, содержащегося в чеке, и обязанность его выполнить основываются на чековом договоре между банком и клиентом, в соответствии с которым клиенту разрешается использовать как собственные, так и заемные средства. Банк оплачивает выставленные чеки наличными либо путем перечисления средств со счета чекодателя в этом или другом банковском учреждении. Чек как инструмент краткосрочного действия не имеет статуса платежного средства, и в отличие от эмиссии денег количество чеков в обращении не регулируется законодательством, а целиком определяется потребностями коммерческого оборота. Поэтому расчет чеками носит условный характер: выставление должником чека еще не погашает его обязательство перед кредитором – оно погашается только в момент оплаты чека банком.

Таким образом, экономическая сущность чека состоит в том, что он служит средством получения наличных денег в банке, выступает средством обращения и платежа и, наконец, является орудием безналичных расчетов. Именно на основе чеков возникла система безналичных расчетов, при которой основная часть взаимных претензий погашается без участия наличных денег.

Система чекооборота упростила товарообменные отношения, но из-за сложностей проверки чеки принимаются локально, в регионе эмитента и собственника чеков. Поэтому в развитие и в дополнение чековой системы получили распространение так называемые пластиковые карточки;

3. Пластиковая карта является важным инструментом безналичного денежного оборота. Основными видами пластиковых карточек являются дебетовые (платежные) карточки, ATM карточки, кредитные карточки. Дебетовые (платежные) карточки по своей сути представляют электронную разновидность чековых платежей, ибо оплата возможна в пределах остатка по счету в банке. Поэтому действие их ограничено отдельными структурами (магазинами). Разновидностью дебетовых карточек выступают ATM карточки, которые выдаются одновременно с открытием чекового счета, и служат для снятия наличных со счета в банкоматах. Так же, как и дебетовые карточки, ATM карточки могут быть представлены как дальнейшее развитие чекового обращения. Особое место в классификации пластиковых карточек и в современной трактовке денег имеют так называемые кредитные карточки. Они объединяют в себе свойства наличных денег и кредита. Фактически обладателю карточки устанавливается предел кредита, в рамках которого он может осуществлять оплату товаров и услуг. Регулярно (раз в месяц) клиент должен оплачивать чеком предоплаты, сделанные им кредитной картой, чтобы вернуть кредит. Можно отметить, что подобные системы платежей стали возможны благодаря сильным социально – экономическим и технологическим изменениям в современных обществах. Из-за отсутствия таковых условий аналогичные системы в России получают медленное развитие.

Первое поколение пластиковых карточек появилось в 50-е годы, в виде магнитной карточки с магнитной полосой, сначала во Франции и США (в России – только в начале 90-х). Своего рода бум распространения кредитных карточек произошел в мире в начале 70-х годов. Появились электронные кредитные карточки, что дало основание говорить о возникновении электронных денег. Терминалы, которые давали возможность использовать различные варианты пластиковых карточек, устанавливались в магазинах, в банках, на улицах, в гостиницах и т.д. Получили распространение общенациональные и международные организационные системы применения пластиковых карточек (в США – VISA, MasterCard, American Express, Discover и др.). В середине 80-х гг. Появляется второе поколение электронных карточек, каждая из которых имеет уже не только открытую и рабочую, но и секретную зоны. Секретная зона, предназначенная для исключения возможностей подделки кода, содержит секретную информацию – например, отпечатки пальцев владельцев и т.п.

Современное поколение электронных карточек, так называемые «smart» – карточки, не нуждаются в информационных линиях, несут полную информацию о счете клиента и его операциях. Электронные кредитные карточки ведущих мировых кредитных учреждений и их ассоциаций используются в настоящее время примерно в 150 странах, причем, с большими различиями в масштабах распространения;

4. Благодаря внедрению в банковскую сферу достижений научно – технического прогресса, обработка чеков и ведение текущих счетов стали возможны на базе использования ЭВМ. Расширение практики безналичных денежных расчетов, механизация и автоматизация банковских операций, переход к широкому использованию более совершенных поколений ЭВМ обусловили возникновение новых методов погашения или передачи долга с применением электронных денег.

Скорость обращения денег оказывает обратное влияние на количество денег в обращении. При этом при скоростью обращения денег надо понимать среднее число оборотов при выполнении ими обеих функций – средство обращения и средство платежа.

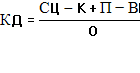

В общем итоге закон, определяющий количество денег в обращении, может быть выражен следующей формулой:

(1)

(1)

где КД – количество денег, необходимых для обращения;

СЦ – сумма цен товаров, находящихся в обращении (количество товаров, умноженное на уровень их цен);