Управление внешним долгом в национальной экономике

На банковском рынке в 2009 году были закрыты только две публично подтвержденных сделки по привлечению синдицированных кредитов. В октябре 2009 года МДМ-банк собрал подписку на 290 млн долларов по ставке LIBOR+4%, из которых привлек около 250 млн долларов. Этот синдицированный кредит стал первым кредитом от иностранных инвесторов, привлеченным частным российским банком с осени 2008 года. В декабре 2009 года еще один синдицированный кредит был получен Банком Москвы. И на этом список внешнедолговых синдицированных сделок исчерпывается.

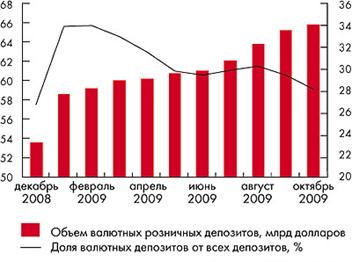

Другие банки продолжали погашать долги. С января по октябрь 2008-го банки погасили около 30 млрд долларов внешних обязательств. Безусловно, одной из причин такой стратегии стал значительный рост долларизации внутренних пассивов. По последним данным, население не снижает, а даже увеличивает объем валютных депозитов, несмотря на укрепление рубля, да и компании удерживают высокий уровень валютных депозитов в структуре своих сбережений. Валютные депозиты населения увеличились с 54 млрд долларов в конце декабря 2008 года до 66 млрд долларов на конец сентября 2009-го, свидетельствуя о том, что доверие к рублю остается слабым. Ожидания возможного ослабления рубля говорят о том, что увеличить объем валютного кредитования сейчас не представляется возможным. А значит, банки будут использовать привлечение внешних капиталов в очень ограниченных объемах.

Что касается компаний, то хотя их внешний долг и увеличился на 22 млрд долларов с начала 2009 года, этот рост в основном пришелся на несколько крупных привлечений, в том числе на китайские займы «Роснефти» и «Транснефти». С другой стороны, очевидно, что в условиях дороговизны и недоступности внутренних кредитов те компании, которые имеют валютные доходы, заинтересованы в прямом кредитовании с международных рынков.

Рис. 2.2 – Динамика валютных депозитов[31]

Еще одним важным вопросом, помимо вопросов о росте рынка и долларизации пассивов банков, является тема движения валютных курсов в 2010 году. Очевидно, что опасения дальнейшей девальвации рубля станут стимулом продолжающегося снижения внешнего долга. Кроме того, в условиях ожидаемой девальвации следует предполагать дальнейший рост доли нефтегазового и металлургического секторов в общем объеме внешнего долга.

Не секрет, что курс рубля будет находиться под значительным влиянием внешних факторов. В этом смысле динамика пары доллар–евро остается ключевой. С точки зрения фундаментальной значимости очевидно, что удар по доллару, в случае снижения его функции резервной валюты, может быть гораздо более существенным, чем результаты любых негативных экономических новостей для евро. И если в ближайшее время станет очевидным, что повышение ставок не может уберечь экономику от рецессии роста, то мировые рынки опять могут увидеть отток капиталов в страны, обеспечивающие большие доходы на вложенный капитал.

Что касается внутренних факторов динамики курса рубля, то фундаментальное его значение, скорее всего, останется на уровне 30–35 рублей за доллар. Это связано с тем, что финансирование дефицита бюджета в России по-прежнему существенно отстает от плана. По итогам этого года финансирование дефицита может составить только 5% ВВП, и это, несмотря на то, что правительство рассчитывало показать дефицит на уровне 8,5% ВВП в первой половине года. Безусловно, цены на нефть сыграли здесь свою положительную роль, повысив доходы бюджета. Тем не менее налицо и контроль за расходами, которые не дали того лавинообразного роста, как это планировалось изначально. Такая ситуация может повториться и в следующем году. Это означает, что российскому бюджету не придется выходить на мировые рынки с внешними займами и что приток капитала в Россию по-прежнему будет определяться динамикой частного капитала и склонностью российских компаний заимствовать за рубежом.

В этой связи стоит напомнить, что внешний долг для страны с низким уровнем долговой обремененности в первую очередь является возможностью профинансировать свой рост и на первоначальном этапе не приводит к накоплению рисков. Российская экономика в силу низкого объема частных сбережений, безусловно, могла бы использовать привлечение внешних ресурсов, дело только за проектами. Беспокойство по поводу отсутствия внутренних источников роста является на данный момент самым главным сдерживающим фактором, препятствующим оживлению российских кредитных рынков и улучшению платежного баланса.

2.2 Совершенствование управления внешним долгом

Практика показывает необходимость выработки и реализации стратегии умеренного увеличения государственного долга, основанной, во-первых, на снижении реальной стоимости его обслуживания; во-вторых, на согласование динамики долга с темпами экономического роста.

Экономика России уже перешла все мыслимые критические пороги по наращиванию долга, и поэтому имеет смысл выработать прогноз выхода из «долговой ямы», глубина которой такова, что ставит под сомнение многие позитивные проекты развития экономики России в ближайшей перспективе.

Учитывая сложность объекта, правильным было бы говорить о стратегии управления долгом в целом, так как отдельные его элементы имеют определенную специфику регулирования различными механизмами с использованием разных инструментов. Высокая степень неопределенности развития системы долга и ее регулирования предопределяет необходимость тщательного анализа отдельных ее составляющих и выбора наиболее эффективных инструментов для решения этой задачи.

Стратегия государственного долга и адекватная ей стратегия в области финансирования дефицита государственного бюджета выступают элементами, балансирующими всю схему бюджетной стратегии в целом.

Необходима и долгосрочная программа предельных объемов государственного долга по отношению к ВВП с акцентом на определение перспектив погашения отдельных структурных компонентов каждого из них, с выделением первичного долга и расходов по его обслуживанию.

Стратегическая концепция выхода из долгового кризиса представляет собой сложный комплекс взаимосвязанных мер. Рассмотрим ключевые меры.

1. Высокая степень опасности нарастающего платежно-расчетного кризиса и его системный характер определяют необходимость принятия комплекса мер в части целенаправленной корректировки преодоления сложившихся деформаций современного курса ценовой, бюджетной, налоговой и финансово-кредитной системы, при этом особого внимания требует проблема создания специальной структуры, несущей ответственность за стабилизацию платежно-долговых отношений наряду с Банком России.

2. Для выхода из долгового кризиса и перехода к подъему экономики необходимо поднять долю накопления в ВВП как минимум до 25 – 30%. Только при этих условиях возможно обеспечить превышение ввода производственных мощностей над их выбытием и создать условия для функционирования расширенного воспроизводства.

3. Стимулирование потребительского спроса – одна из ключевых мер в области решения долговых проблем, связанных с повышением реальной зарплаты и компенсацией сбережений граждан. Расширение потребительского спроса должно происходить за счет отечественных, а не импортируемых товаров, что требует принятия мер по защите внутреннего рынка прежде всего от демпинга низкокачественных товаров.