Управление доходами индивидуального предпринимателя

Таким образом, применение специальных режимов налогообложения позволяет существенно повысить доходы от индивидуальной предпринимательской деятельности. Подводя итоги исследования в первой главе работы, следует отметить, что индивидуальный предприниматель имеет возможности более гибкого управления доходами, что связано с его полной самостоятельностью при распределении прибыли, экономит на ведении бухгалтерского учета, более низкими ставками по налогообложении по сравнении с юридическими лицами.

Глава 2. Анализ доходов от индивидуальной предпринимательской деятельности (на примере ип Шумилова Е.С)

2.1 Характеристика деятельности индивидуального предпринимателя

Исследование в данной дипломной работе производится на основе практических данных индивидуального предпринимателя Шумилова Е.С.

Индивидуальное предпринимательство – самый дешевый способ организации бизнеса. Эта форма обладает рядом преимуществ. Одно из них заключается в том, что индивидуальный предприниматель получает удовлетворение, работая на самого себя. Он может самостоятельно принимать решения о продолжительности рабочего дня, о количестве и составе наемных работников, о величине цен на выпускаемую продукцию или оказанные услуги. Он сам вправе выбрать, расширять ли масштабы своей деятельности или сокращать, а главное, может индивидуально присвоить всю полученную прибыль. Кроме того, для индивидуального предпринимательства характерна конфиденциальность деятельности, состоящая в том, что предприниматель не должен перед общественностью открывать свои текущие и перспективные планы работы или предоставлять подробные отчеты. Однако финансовые возможности индивидуального предпринимателя ограничены, поскольку гражданин, самостоятельно организующий свой бизнес, имеет меньший капитал, чем группа людей.

ИП Шумилова Е.С. зарегистрирована 27.02.2002г., и осуществляет свою деятельность на основе Свидетельства о государственной регистрации №253. Основными видами деятельности ИП Шумилова Е.С. является оптово-розничная торговля товарами бытовой химии.

Подлинный предприниматель – это талант. Успех бизнеса индивидуального предпринимателя полностью зависит от личных качеств и управленческих способностей одного человека, в котором должны правильно сочетаться осторожность и предвидение результатов своей работы.

Индивидуальный предприниматель Шумилова Е.С. начала свою деятельность 27.04.2002г, арендовав складское помещение.

В состав предприятия ИП Шумилова Е.С. входит: склад продукции и офис предприятия.

Реализация продукции осуществляется на основании договоров с оптовыми покупателями, а также в розницу через собственную торговую точку.

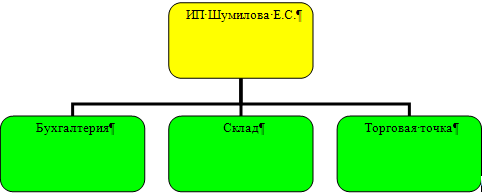

Деятельность ИП Шумиловой Е.С. имеет следующую организационную структуру.

Рисунок 2.1 - Организационная структура

Среднесписочная численность работников предприятия составляет 3 человек.

Предприятие осуществляет торговлю следующими видами товаров:

- моющие средства, в том числе средства для мытья посуды;

- чистящие средства;

- стиральный порошок и другие синтетические моющие средства;

- пятновыводящие средства (пятновыводители);

- дезинфицирующие средства;

- подсинивающие и подкрашивающие средства;

- средства защиты от насекомых (инсектициды);

- средства от крыс и мышей (родентициды) ;

- средства по уходу за различными видами поверхности, предметами и элементами интерьера;

- отбеливатели, кондиционеры-ополаскиватели, антистатики для белья;

- освежители воздуха;

- клеящие средства (клей);

- автокосметика;

- лакокрасочные средства;

- японская бытовая химия корпорации Lion;

- прочие химические средства бытового назначения.

ИП Шумилова Е.С. реализует товары населению и по заключенным с покупателями договорам.

По данным Книги учета доходов и расходов (Приложение А) в структуре доходов ИП Шумилова Е.С. основную часть занимают доходы от обычных видов деятельности (реализация товаров).

Всего за 2009 г. ИП Шумилова Е.С. получен доход в размере 6556,800 руб.

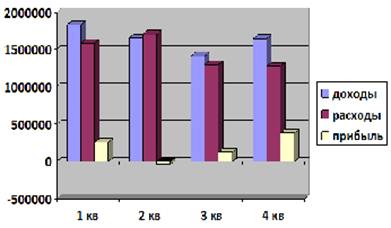

Динамика доходов, расходов и прибыли с разбивкой по кварталам представлена на рис. 2.2.

Рисунок 2.2 - Динамика доходов, расходов и прибыли ИП Шумилова Е.С. за 2009 г.

Как видно на рис. 2.2, значения финансовых показателей деятельности ИП Шумилова Е.С. за 2009 г. различны в разрезе кварталов. В 1 квартале прибыль составила 249,100 руб., в 3 квартале – 120,500 руб., в 4 квартале – 375,500 руб., во 2 квартале получен убыток в размере 47,100руб. В итоге за год прибыль составила 697500 руб.

Результаты деятельности ИП Шумилова Е.С. за 2007-2009 год. представим (таблица 2.1).

Таблица 2.1 Показатели экономической деятельности ИП Шумилова Е.С. за 2007-2009г. (тыс. руб.)

|

Показатели |

2007г. |

2008г |

2009г. |

Абсолютные показатели (тыс.руб.), 2009г к |

Относительные показатели (%) 2009 год | ||

|

2007г. тыс. руб. |

2008г. тыс. руб. |

2007г. % |

2008г. % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продажи товаров продукции. |

2081,9 |

4223,2 |

6556,8 |

4474,9 |

2333,6 |

314,9 |

155,3 |

|

Себестоимость продукции |

1443,6 |

3048,6 |

4490 |

3046,4 |

1441,4 |

311 |

147,3 |

|

Коммерческие расходы |

479,9 |

882 |

1369,3 |

889,4 |

487,3 |

285,3 |

155,2 |

|

Прибыль до налогообложения |

158,4 |

292,6 |

697,5 |

539,1 |

404,9 |

440,3 |

238,4 |

|

Налог по УСН |

23,8 |

43,9 |

104,6 |

80,8 |

60,7 |

439,5 |

238,7 |

|

Чистая прибыль |

134,64 |

248,7 |

592,9 |

254,6 |

149,4 |

277,4 |

160,1 |

|

Рентабельность продаж % |

7,6 |

6,9 |

10,6 |

3 |

3,7 |

139,5 |

153,6 |

|

Среднегодовая численность работников, чел. |

3 |

3 |

3 |

0 |

0 |

100 |

100 |

|

Затраты на оплату труда |

187,2 |

226,8 |

255,6 |

68,4 |

28,8 |

73,23 |

88,73 |