Управление заемными источниками финансирования компании на примере ОАО ГМК Норильский никель

2.2 Анализ источников формирования капитала

Заемный капитал представляется основными структурными разделами пассива баланса. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

В таблицах 2.1, 2.2 и 2.3 соответствующих анализируемому периоду с 2004 по 2006 годы показаны 4 и 5 разделы пассива баланса для соотношения заемных средств в начале и конце года чтобы увидеть изменения.

Таблица 2.1

Заемный капитал в пассиве баланса в 2004 году, тыс.руб.

|

ПАССИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

Изменения |

|

1 |

2 |

3 |

4 |

5 = 4 - 3 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 | |||

|

Отложенные налоговые обязательства |

515 |

1807 |

+1807 | |

|

Прочие долгосрочные обязательства |

520 | |||

|

ИТОГО по разделу IV |

590 |

1807 |

+1807 | |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

8670 |

11000 |

+2330 |

|

Кредиторская задолженность |

620 |

329629 |

377676 |

+48047 |

|

в том числе: поставщики и подрядчики |

621 |

10888 |

16388 |

+5500 |

|

задолженность перед персоналом организации |

622 |

15026 |

13212 |

-1814 |

|

задолженность перед государственными внебюджетными фондами |

623 |

47306 |

72779 |

+25473 |

|

задолженность по налогам и сборам |

624 |

188336 |

207313 |

+18977 |

|

прочие кредиторы |

628 |

68073 |

67985 |

-88 |

|

Задолженность перед учредителем по отчислениям из чистой прибыли |

630 | |||

|

Доходы будущих периодов |

640 |

6144 |

-6144 | |

|

Резервы предстоящих расходов |

650 | |||

|

Прочие краткосрочные обязательства |

660 |

2120 |

+2120 | |

|

ИТОГО по разделу V |

690 |

344443 |

390796 |

+46353 |

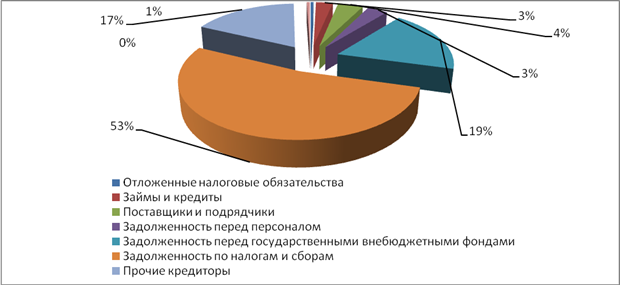

Таким образом, структура заемного капитала в 2004 году может быть представлена в виде следующей диаграммы (рис. 2.1).

Как видно из таблицы 2.1 и рис. 2.1, большую часть заемного капитала в 2004 году составляет задолженность по налогам и сборам – 53%. Из оставшихся 47% 19% занимает задолженность перед государственными внебюджетными фондами и 17% - прочие кредиторы. Такая структура заемного капитала представляется крайне нерациональной, значительная задолженность по налогам и сбором и перед государственными внебюджетными фондами говорит о том, что предприятие вовремя не выполняет свои налоговые обязательства, а, следовательно, это может повлечь за собой начисление штрафов и пеней.

Рис. 2.1 – Структура заемного капитала в 2004 году

Рис. 2.1 – Структура заемного капитала в 2004 году

Таблица 2.2

Заемный капитал в пассиве баланса в 2005 году, тыс.руб.

|

ПАССИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

Изменения |

|

1 |

2 |

3 |

4 |

5 = 4 - 3 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

17917 |

+17917 | |

|

Отложенные налоговые обязательства |

515 |

1807 |

-1807 | |

|

Прочие долгосрочные обязательства |

520 | |||

|

ИТОГО по разделу IV |

590 |

1807 |

17917 |

+16110 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

11000 |

100 |

-10900 |

|

Кредиторская задолженность |

620 |

377676 |

425814 |

+48138 |

|

в том числе: поставщики и подрядчики |

621 |

16388 |

22260 |

+5872 |

|

задолженность перед персоналом организации |

622 |

13212 |

17140 |

+3928 |

|

задолженность перед государственными внебюджетными фондами |

623 |

72779 |

57045 |

-15734 |

|

задолженность по налогам и сборам |

624 |

207313 |

241481 |

+34168 |

|

прочие кредиторы |

628 |

67984 |

87888 |

+19904 |

|

Задолженность перед учредителем по отчислениям из чистой прибыли |

630 |

1225 |

+1225 | |

|

Доходы будущих периодов |

640 | |||

|

Резервы предстоящих расходов |

650 | |||

|

Прочие краткосрочные обязательства |

660 |

2120 |

-2120 | |

|

ИТОГО по разделу V |

690 |

390796 |

427139 |

+36343 |