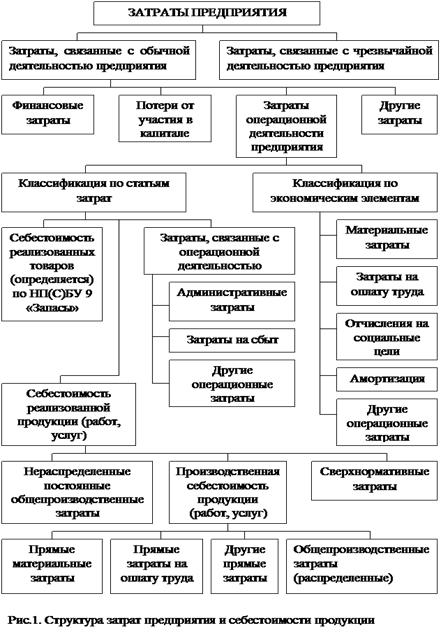

Управление затратами на предприятии

Общие затраты предприятия на производство и реализацию единицы изделия «X» составляют 50000/50=1000 рублей.

Прибыль от всей производственной программы составит: при существующей цене: (1400-1000) х 50=20000 рублей; при планируемой цене: (1300-1000) х 50 х 1,15=17250 рублей.

Следовательно, при существующей цене предприятие получает большую прибыль, и снижение цен нецелесообразно.

Заключение

Так для чего же нужно изучать, анализировать и планировать затраты?

Так как главным критерием коммерческих предприятий является конечный результат (прибыль), а увеличение прибыли не всегда можно добиться ростом товарооборота существует еще один способ – снижение себестоимости продукции, а именно уменьшения затрат на продукцию.

Поэтому предмет «Управление затратами» в последнее время выделен в отдельную дисциплину, изучение которой помогает правильно понять , рассчитать и спрогнозировать сумму затрат и используя полученные знания правильно их использовать.

Теоретически существуют три варианта действий, позволяющих увеличить прибыль: повышать цены, наращивать объемы продаж или снижать затраты. На первом этапе компания может получать прибыль, увеличивая объем продаж и не очень заботясь об эффективности. На втором этапе рынок начинает насыщаться и рост продаж прекращается. Возникает необходимость заниматься повышением эффективности за счет наведения порядка в компании, то есть оптимизировать затраты. Однако на некоторых вещах, например на рабочем инструменте, экономить нельзя. Техническое обеспечение не должно подводить. Если оборудование завтра сломается, мы не заработаем денег.

Однако снижение затрат – не панацея. Нередко неоправданное снижение приводит к обратным результатам. Так, в ряде компаний, (ателье, спортклубы, салоны красоты и т. п.), можно столкнуться со следующей ситуацией. Руководство решает снижать затраты, начав с уменьшения процентов от выручки, выплачиваемых сотрудникам. В скором времени большинство сотрудников находят выход: клиенты платят мастерам «в карман». Результатом становится снижение общих объемов выручки и, как следствие, сокращение прибыли. В производственных отраслях подобные эксперименты оборачиваются уходом специалистов, появлением «откатов», хищениями.

Для того чтобы эффективно управлять затратами, руководителю компании важно понимать, какие виды затрат существуют и от чего они зависят.

Библиографический список

1. Алексеева М. М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 2001.-248 с.

2. Савицкая Г.В.Экономический анализ: Учебник - Москва: ООО «Новое знание», 2004. - 640 с.

3. Соломатин А. Н. Экономика и организация деятельности торгового предприятия: Учебник - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2003. -292с.

4. Управление затратами на предприятии: Учебник / Под общ. ред. Г. А. Краюхина. — СПб.: Издательский дом «Бизнес-пресса», 2000-277с.

5. Экономика предприятия. Учебник / Под ред. проф. О.И. Волкова. М.: ИНФРА-М, 2001. - 519 с.

Приложение1

Приложение 2

Таблица 3.

Расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции.

|

Затраты на рубль продукции, коп. |

Фактор | ||||

|

Объём производ. |

Структура производ. |

Ууд.затр. |

Е пост. затрат |

Отпуск. цены | |

|

ИЕ0 = 77952 ÷96 000 =81,20 ИЕ усл 1 = 79372 /98500 = 80,58 ИЕ усл 2 = 80640/100800 = 80,00 ИЕ усл 3 = 82723 / 100800 = 82,06 ИЕ усл 4 = 84168 / 100800 = 83,50 ИЕ 1 = 84168 / 104300 = 80,70 |

t0 t1 t1 t1 t1 t1 |

t0 t0 t1 t1 t1 t1 |

t0 t0 t0 t1 t1 t1 |

t0 t0 t0 t0 t1 t1 |

t0 t0 t0 t0 t0 t1 |

|

▲ ИЕ общ = 80,7 – 81,2 = - 0,5 коп. |

-0,62 |

-0,58 |

+2,06 |

+1,44 |

-2.80 |