Управление и анализ денежных потоков в современном периоде

Источниками поступления денежных средств по основной операционной деятельности вступают, как правило, продажа продукции, товаров, выполнение работ, оказание услуг. Типичным направлениями расходования денежных средств в основной операционной деятельности являются покупка сырья и материалов, товаров, выплата заработной платы, процентов, налогов. Источниками поступления и выбытия денежных средств от других видов операционной деятельности является прочие хозяйственные операции, обеспечивающие выполнение производственно – коммерческих функций предприятия, но не связанные с его инвестиционной и финансовой деятельностью.

Движение денежных средств, связанное с операционной деятельностью, обобщается в первом разделе отчета «Операционная деятельность».[18 с.55-57]

Движение денежных средств от операционной деятельности включает:

|

Поступления |

Выбытия |

|

1. Денежные поступления от продаж продукции товаров, выполненных работ и услуг 2. Прочие поступления: - от продаж других текущих активов - текущая арендная плата - полученные штрафы, пени, неустойки - возмещение материального ущерба - выручка от продаж краткосрочных ценных бумаг - возврат сумм из бюджета - комиссионные сборы - другие поступления |

1. Денежные выплаты поставщикам 2. Денежные выплаты персоналу отчисления персоналу и отчисления на социальное страхование 3. Выплаты процентов по кредиту и займам 4. Выплаты подоходного налога 5. Прочие выплаты: - расходы по реализации других текущих активов - оплата текущей арендной платы - уплаченные штрафы, пени, неустойки - все виды налогов и платежей - комиссионные сборы - другие выплаты |

Движение денежных средств, возникающие в результате операционной деятельности, определяются главным образом основной деятельностью предприятия, приносящих доход. Следовательно, оно обычно является результатом хозяйственных операций и других событий, которые учитываются при определении чистой прибыли.

Поскольку операционная деятельность является главным источником денежных средств, она должна являться основным источником денежных средств.

Предприятие может быть держателем ценных бумаг и ссуд для торговых и дилерских целей, которые в этом случае сходны с товарно-материальными запасами, приобретенными специально для перепродажи. Поэтому движение денежных средств, возникающее в результате продаж и торговых и дилерских ценных бумаг, относятся к операционной деятельности.

Проведем анализ движения денежных средств по операционной деятельности на предприятии ООО «Жемчужина » за три года (2004-2006г.г.).

ООО «Жемчужина» производит игристые вина, в частности шампанское, существует на рынке Молдовы уже длительный период. Основной вид деятельности ООО "Жемчужина" производство вин, хранение и оптовая реализация алкогольной продукции. Из–за политических кризисов Молдовы с Россией ООО «Жемчужина» перестала экспортировать свою продукцию на российский рынок. Это значительно повлияло на поступление денежных средств, так как основная часть продукции экспортировалась.

Таблица №1

Анализ движения денежных средств по операционной деятельности

|

№ п/п |

Показатели |

2004 год тыс.лей |

2005 год тыс.лей |

2006год тыс.лей |

Откл.(+/-) 2004-2005 |

Откл.(+/-) 2005-2006 |

|

1 |

Поступление ДС, всего |

20 204 |

9 510 |

12 040 |

- 10 691 |

+ 2 530 |

|

1.1 |

Поступление ДС от продаж |

14 704 |

7 992 |

11 869 |

- 6 710 |

+ 3 877 |

|

1.2 |

Прочие поступления ДС |

5 499 |

1 519 |

172 |

- 3 980 |

- 1 347 |

|

2 |

Расходы ДС, всего |

26 308 |

12 163 |

8 753 |

- 14 145 |

- 3 410 |

|

2.1 |

Денежные выплаты (ДВ)постав., подряд. |

20 145 |

8 699 |

6 943 |

- 11 446 |

- 1 756 |

|

2.2 |

ДВ персоналу и отчисления на соц.страх.и мед.страх. |

689 |

925 |

622 |

+ 236 |

- 303 |

|

2.3 |

Выплаты процентов |

834 |

1 724 |

793 |

+ 890 |

- 931 |

|

2.4 |

Выплаты подоходного налога |

- |

- |

6 |

- |

6 |

|

2.5 |

Прочие выбытия ДС |

4 640 |

815 |

388 |

- 3 826 |

- 427 |

|

3 |

Чистые ДС от операционной деятельности |

(6 106) |

(2 652) |

3 288 |

+ 3 454 |

+5 940 |

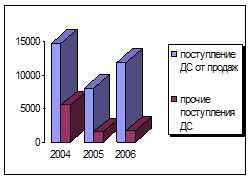

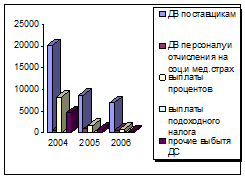

Поступление от операционной Выбытие от операционной

деятельности (тыс.л) деятельности (тыс.л.)

Диаграмма №1 Анализ денежных средств по операционной деятельности.

По таблице и диаграммы видно, на предприятия ООО «Жемчужина» поступления денежных средств в 2005 году по отношению к 2004 году уменьшилось на 10 691 тыс.леев, а в 2006 году по отношению к 2005 увеличилось на 2 530 тыс.леев. Так же, по данным бухгалтерского баланса предприятия видно, что увеличение произошло за счет погашения задолженности ранее полученной продукции.