Управление инвестициями организации

![]()

![]()

Если доходы от инвестиционного проекта будут поступать не разово, а многократно на протяжении всего срока его действия, то определить уровень IRR можно методом последовательной итерации, рассчитывая NPV при различных значениях процентной ставки (r) до того значения, пока величина NPV не примет отрицательное значение, после чего значение IRR находят по формуле:

![]() , где

, где

ra – ставка дисконта, при которой NPV имеет положительное значение;

rb – ставка дисконта, при которой NPV имеет отрицательное значение;

NPVa – чистая приведенная стоимость при ставке ra;

NPVb – чистая приведенная стоимость при ставке rb;

При этом должны соблюдаться следующие неравенства:

ra<IRR< rb;

NPVa > 0 > NPVb.

Точность вычислений IRR зависит от интервала между ra и rb. Чем меньше длина интервала между минимальным и максимальным значениями ставки дисконта, когда функция меняет знак с «+» на «–», тем точнее величина IRR.

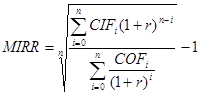

Модифицированная норма прибыли. Данный показатель представляет собой коэффициент дисконтирования, уравнивающий приведенную стоимость оттоков денежных средств и наращенную величину притоков денежных средств, причем операции дисконтирования и наращения выполняются с использованием показателя стоимости капитала.

, где

, где

CIF – приток денежных средств;

COF – отток денежных средств;

r – стоимость источников финансирования;

n – срок инвестирования (продолжительность проекта).

Если:

· MIRR > СС, то проект следует принять;

· MIRR < СС, то проект следует отвергнуть.

MIRR решает проблему оценки неординарных денежных потоков и может применяться для оценки всех видов денежных потоков.

Срок окупаемости инвестиций. Данный метод является одним из наиболее существенных и широко распространенных. Алгоритм его расчета не предполагает учета временной стоимости денежных поступлений и зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если прогнозируются равномерные по годам денежные поступления, то срок окупаемости рассчитывается путем деления единовременных затрат на величину постоянного годового дохода.

Если прогнозируются неравномерные по годам денежные поступления, то срок окупаемости рассчитывается подсчетом количества лет, в течение которых первоначальная инвестиция будет возвращена.

В общем виде, срок окупаемости рассчитывается следующим образом:

PP = min n, при котором åCFk ³ IC, где

n – срок инвестирования (продолжительность проекта);

CF – денежные поступления от реализации проекта;

IC – величина первоначальной инвестиции.

Дисконтированный срок окупаемости инвестиций. Данный метод расчета срока окупаемости предполагает учет временной стоимости денег. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC, а соответствующая формула имеет вид:

DPP = min n, при котором ![]() , где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования (продолжительность проекта);

IC – величина первоначальной инвестиции.

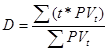

Дюрация (D) –это средневзвешенный срок жизненного цикла инвестиционного проекта, где в качестве весов выступают текущие стоимости денежных потоков, получаемых в период t.

Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента). Ключевым моментом этой методики является не то, как долго каждый инвестиционный проект будет приносить доход, а прежде всего то, когда он будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия.

Дюрация (средневзвешенный срок погашения) измеряет среднее время жизни инвестиционного проекта или его эффективное время действия. В результате менеджеры получают сведения о скорости поступления денежных доходов, приведенных к текущей дате.

Для расчета дюрации (D) используется обычно следующая формула:

, где

, где

PV – текущая стоимость доходов за п периодов до окончания срока действия проекта;

t – периоды поступления доходов.

6. Основные формы финансовых инвестиций и особенности управления ими

Основная задача управления портфелем финансовых инвестиций организации – обеспечение наиболее рациональных путей реализации ее инвестиционной стратегии. Причем цели эмитентов и инвесторов на данном рынке различны.

Инвестиционная стратегия компании-эмитента состоит в наиболее выгодном и быстром размещении эмиссионных ценных бумаг среди потенциальных инвесторов для привлечения дополнительного капитала. При этом затраты на эмиссию данных бумаг должны быть минимальны.

Инвестиционная стратегия компании-инвестора многопланова и преследует различные цели. Так, прямой стратегический инвестор стремится обеспечить с помощью финансовых вложений непосредственное управление объектом инвестирования (на основе приобретения контрольного пакета акций или другой формы приоритетного участия в уставном капитале). Портфельный инвестор с помощью финансовых вложений добивается формирования портфеля с целью получения дохода (в форме дивидендов или процентов) в результате повышения курсовой стоимости ценных бумаг.

Факторы, определяющие масштабы инвестиционной деятельности организации на рынке ценных бумаг, следующие;

· стадия жизненного цикла организации;

· емкость фондового рынка;

· финансовая политика на данном рынке;

· наличие достаточных инвестиционных ресурсов для прямого или портфельного инвестирования;

· готовность осуществлять значительные инвестиционные затраты, не приносящие доход в настоящем, а рассчитанные на будущий высокий доход;

· уровень риска на рынке ценных бумаг для потенциальных инвесторов и др.

Портфельные инвесторы могут ставить перед собой и локальные цели:

· сохранность (безопасность) вложений (например, вследствие высокой инфляции). Под безопасностью понимают защищенность портфельных инвестиций от циклических колебаний и потрясений на фондовом рынке, же стабильность получения дохода;

· расширение и диверсификация доходной базы инвестора, повышение финансовой устойчивости и снижение риска активных операций;

· обеспечение высоких темпов роста капитала, что позволяет осуществлять активную инвестиционную деятельность в долгосрочной перспективе;

· достижение высоких темпов роста дохода, что требует включения в портфель высокодоходных финансовых активов. Часть текущего дохода капитализируют для поддержания оптимальной структуры фондового портфеля;