Управление инвестициями

Общая численность служащих предприятия рассчитывается по формуле:![]()

![]()

где ![]() - нормативная численность служащих;

- нормативная численность служащих;

![]() - фактическая численность производственного персонала;

- фактическая численность производственного персонала;

![]() - нормативная доля численности служащих в составе производственно-промышленного персонала.

- нормативная доля численности служащих в составе производственно-промышленного персонала.

Согласно нормативным документам предприятия численность служащих должна составлять 17% от общего числа производственного персонала. Следовательно, нормативная численность служащих предприятия по установленной средней величине за анализируемый период будет равна:

![]()

В составе служащих численность работников, занимающихся финансово-экономическими функциями рассчитывается по формуле:

![]()

где ![]() - нормативная численность служащих, выполняющих финансово-экономические функции;

- нормативная численность служащих, выполняющих финансово-экономические функции;

![]() - нормативная доля численности финансово-экономических служб в составе служащих.

- нормативная доля численности финансово-экономических служб в составе служащих.

Согласно применяемым на предприятии нормативным актам, доля работников финансово-экономических служб в общем количестве персонала составляет 20%. Следовательно нормативная численность работников финансово-экономических служб составляет.

![]()

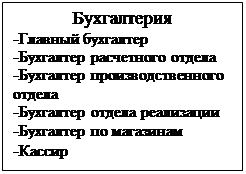

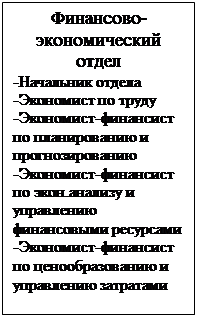

Фактическая численность учетно-финансового отдела - шестнадцать человек, из них 11 человек занимаются бухгалтерской работой, четыре экономиста, и инженер по организации труда. Следовательно, необходимо выделить в составе организационной структуры предприятия бухгалтерию и финансово-экономический отдел.

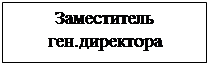

Так же необходимо разделить полномочия между этими экономическими службами. Рекомендуемая структура управления экономическими службами представлена на рисунке 2.

![]()

![]()

![]()

Рис. 2. Рекомендуемая организационная структура управления экономическими службами

Следующим этапом является распределение полномочий и функциональных обязанностей между бухгалтерией и финансово-экономическим отделом и выделение специфических функций последнего.

Результатом такой работы должна являться корректировка положения о бухгалтерской службе и разработка положения о финансово-экономическом отделе. Конечно, данное мероприятие повлечет за собой дополнительные затраты на оплату труда работников новой службы, но грамотные специалисты всегда необходимы предприятию

Заключение

Принятие решения на основе тщательного экономического обоснования целесообразности вложения инвестиций на развитие производства является важным, но не окончательным моментом в эффективном использовании капитальных вложений, так как впереди предстоит капитальное строительство, т.е. реализация выбранного проекта.

Проектирование и непосредственное сооружение объекта, т.е. капитальное строительство, самым существенным образом влияют на эффективность использования капитальных вложений.

Повышение эффективности капитальных вложений и капитального строительства на предприятии может быть достигнуто за счет:

• разработки хорошего проекта и сокращения срока проектирования;

• сокращения срока строительства;

• применения прогрессивных строительных конструкций, деталей и строительных материалов;

• широкого применения там, где это возможно и целесообразно, хороших типовых проектов, которые уже оправдали себя на практике. Применение типовых проектов позволяет в значительной мере снизить затраты и сроки на проектирование объекта, а также резко уменьшается риск, что будет построен неудачный объект;

• механизации строительно-монтажных и отделочных работ;

• широкого применения монолитного домостроения вместо панельного;

• недопущения распыления капитальных вложений по многим строительным объектам;

• применения в проекте самой передовой техники и технологии с учетом отечественных и зарубежных достижений.

Выбор тех или иных направлений и путей повышения эффективности капитальных вложений зависит от специфики предприятия и конкретных условий.

Список литературы

1. Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2002 .

2. Алексеева М.Н. Планирование деятельности фирмы. – М.: Финансы и статистика, 2002

3. Баканов М. И. Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 2001.

4. Балабанов И. Т. Финансовый менеджмент. - М. : Финансы и статистика, 2003.

5. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2003.

6. Банк В.Р., Тараскина А.В. Теория и практика комплексного анализа финансового состояния экономических субъектов / Уч. пособие. – Астрахань, АГТУ, изд. ООО «ЦНТЭП», 2003.- 340 стр.

7. Ефимова О. В. Финансовый анализ - М. : Бухгалтерский учет,2001.

8. Ковалев В В Финансовый анализ - М.: Финансы и статистика ,2003.

9. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика,2002

10. Козлова О.И., Сморчкова М.С., Голубович А.Д. Оценка кредитоспособности предприятия. М.: АО «АРГО», 2003.

11. Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: АОДИС, МВЦентр. 2000.