Управление портфелем ценных бумаг. Портфельные стратегии

Предположим, что существует ценная бумага с фиксированным доходом Rp и с нулевым риском (государственные ценные бумаги, если использовать их не в спекулятивных, а в сберегательных целях). Мы хотим получить наилучшее соотношение между дополнительной прибылью от рискованных вложений и возрастанием риска.

Портфель, состоящий из одного безрискового актива, на рисунке может быть представлен, как точка Rp. Кривая эффективных портфелей представляет собой портфели, состоящие из рисковых активов. Ясно, что мы, максимизируя математическое ожидание доходности портфеля на выпуклом множестве кривой эффективных портфелей находим точку А, как наилучшее соотношение между приростом доходности и возрастанием риска. Это и есть оптимальная структура портфеля.

Теперь сделаем предположение, что инвестор вкладывает часть средств в рисковые активы (портфель А), а часть средств либо предоставляет в качестве ссуды (покупает безрисковые государственные ценные бумаги), либо дает взаймы под фиксированный процент RF[18].

Мы получили уравнение прямой. То есть, все комбинации портфеля А с кредитно-заемными операциями под фиксированный процент лежат вдоль прямой в пространстве доход-риск. Прямая пересекает ось ординат на уровне RF с коэффициентом наклона![]() проходит через точку ( σA ,RA ), представляющую портфель А.

проходит через точку ( σA ,RA ), представляющую портфель А.

Прямая RF - В - представляет собой множество оптимальных решений, характеризующихся одинаковым соотношением прироста доходности к возрастанию риска. Отрезок RF -A отражает решения инвестировать одну часть средств в портфель А, а другую часть отдать в виде ссуды под фиксированный процент RF. Вдоль отрезка А-В лежат решения о том, чтобы взять взаймы дополнительные средства и весь суммарный капитал инвестировать в портфель А. Таким образом, в любом случае отыскание точки А является решением проблемы оптимизации структуры портфеля.

Принципиальным предположением модели является наличие безрискового актива, в качестве которого выступают государственные долговые обязательства. Как показала российская практика, на данном этапе развития рынка государственного долга такого безрискового актива не существует. Поэтому использование модели Тобина для формирования комбинированного портфеля невозможно.

Формирование портфеля на основе индексной модели Шарпа

В 1963 году учеником Марковица Уильямом Шарпом была предложена так называемая однофакторная модель рынка капиталов. В своей рыночной модели Шарп представляет доходность каждой ценной бумаги в виде зависимости от состояния рынка (или, в частном случае, некоторого рыночного индекса, например S&P500):

![]() (12)

(12)

где ri - доходность ценной бумаги i за данный период;

rI - доходность на рыночный индекс I за этот же период;

αiI- коэффициент смещения;

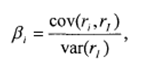

βiI - коэффициент наклона, означающий чувствительность ценной бумаги к изменению индекса, которые рассчитываются индивидуально для каждой ценной бумаги по формуле:

(13)

(13)

εiI - случайная погрешность

В данной модели общий риск инвестиций распадается на две составляющие: собственный риск портфеля и рыночный риск[19]. Рыночный риск существует не зависимо от того, сколько активов в портфеле. Собственный риск портфеля сокращается с увеличением диверсификации портфеля.

В описанных выше моделях инвестору необходимо было оценивать ожидаемые доходности и дисперсии всех рассматриваемых ценных бумаг. Более того, должны быть оценены все ковариации этих ценных бумаг и определена безрисковая процентная ставка. Затем определяются касательный и оптимальный портфели. Такой подход к процессу инвестирования, носящий предписательный характер, может быть отнесен к проявлению нормативной экономической теории, где инвесторам даются рекомендации, как и что делать. У.Шарп предложил свою описательную инвестиционную модель формирования цен на активы в русле позитивной экономической теории. В его модели предполагается, что все инвесторы при размещении капиталов используют методы, описанные выше. Наиболее важная черта этой модели заключается в том, что ожидаемая доходность актива увязывается со степенью рискованности этого актива, измеряемой коэффициентом «бета». Точный характер этой зависимости показан в модели оценки финансовых активов (Capital Asset Pricing Model, САРМ), которая служит теоретической основой ряда различных методов, применяемых в инвестиционной практике.

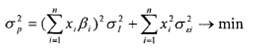

В модели Шарпа отыскание оптимальной структуры сводится к отысканию минимума риска при тех же ограничениях, что и у Марковица. Отличие в выражении риска портфеля, для выражения которого используется следующая формула:

(14)

(14)

В этом выражении первое слагаемое - это рыночный или систематический риск портфеля, второе слагаемое - остаточный или индивидуальный риск портфеля, который стремится к нулю, в случае если структура портфеля близка к «рыночному» портфелю. В этом и заключается главное ограничение данной модели при формировании портфеля. Преимуществом является то, что отпадает необходимость считать ковариационную матрицу доходностей, смеющую размерность NxN, где N - количество акций в портфеле.

Следует отметить, что единого подхода к исчислению β-коэффициентов, в частности в отношении количества и вида исходных наблюдений, не существует. С 1995 года начали публиковаться β-коэффициенты, рассчитанные для отечественного рынка ценных бумаг аналитическим агентством «Анализ, консультация и маркетинг» (АК&М).

Многошаговая модель динамического управления портфелем ценных бумаг CALM.

Модель CALM была разработана в 70-х годах ХХ века для учета влияния неопределенностей как на активы (и в самом портфеле, и на рынке), так и на пассивы (в форме зависящих от сценария платежей или стоимости займов). Портфельный менеджер, у которого имеется первоначальное богатство, изыскивает способы максимизации конечного богатства на горизонте планирования, причем доходы от инвестирования моделируются как случайные векторы в дискретных точках пространства состояний.

Модель CALM выросла из исследований по стохастическому динамическому программированию, которые начались свыше двух десятилетий тому назад.

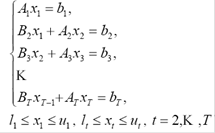

Здесь рассматривается задача стохастического программирования в форме многошаговой рекуррентной задачи.

![]()

при условии

В этой записи слагаемые функционалы ![]() определяются для элементарных периодов, начиная с t= 1 вплоть до горизонта планирования T ; матрица

определяются для элементарных периодов, начиная с t= 1 вплоть до горизонта планирования T ; матрица ![]() и вектор

и вектор ![]() определяют детерминированные ограничения на первом шаге решения, а для t =2,К,T , матрицы

определяют детерминированные ограничения на первом шаге решения, а для t =2,К,T , матрицы ![]() , матрицы

, матрицы ![]() и вектора

и вектора ![]() определяют области стохастических ограничений для последовательно выбираемых решений

определяют области стохастических ограничений для последовательно выбираемых решений ![]() . Через

. Через ![]() обозначаются условные математические ожидания функций от случайного вектора

обозначаются условные математические ожидания функций от случайного вектора ![]() информационного процесса

информационного процесса ![]() в момент времени t при заданной истории

в момент времени t при заданной истории ![]() процесса до момента времени t . Из приведенной рекуррентной записи явно следует зависимость оптимальной политики,

процесса до момента времени t . Из приведенной рекуррентной записи явно следует зависимость оптимальной политики, ![]() от реализаций векторного информационного процесса

от реализаций векторного информационного процесса ![]() .

.