Управление прибылью и рентабельностью на предприятии анализ практики и пути совершенствования

Прибыль от реализации товаров определяется по формуле:

ПР = ВД – НДС – ИО,(2)

где ПР – прибыль от реализации товаров, руб.;

ВД – валовой доход от реализации товаров, руб.;

НДС – налог на добавленную стоимость, руб.;

ИО – издержки обращения, руб.

Налог на добавленную стоимость по своей сути является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель.

В настоящее время розничная цена товара может быть увеличена на сумму налога с продаж. Налог с продаж устанавливается и вводится в действие законами Российской Федерации, он обязателен к уплате юридическими и физическими лицами, реализующими товары (работы, услуги) на территории соответствующих субъектов РФ.

Прибыль от финансово-хозяйственной деятельности (валовая прибыль) исчисляется по формуле:

ПФХД = ПР ± СДР,(3)

где ПФХД – прибыль (убыток) от финансово-хозяйственной деятельности, руб.;

ПР – прибыль от реализации, руб.;

СДР – сальдо внереализационных и прочих операционных доходов и расходов, руб.

Министерством финансов Российской Федерации, приказ №32н и №33н от 06.05.99 г. утверждены Положения по Бухгалтерскому Учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Настоящими Положениями устанавливаются правила формирования в бухгалтерском учете информации о доходах (расходах) коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

ПБУ 9/99 состоит из нескольких разделов: общие положения, доходы от обычных видов деятельности, прочие поступления, признание доходов, раскрытие информации в бухгалтерской отчетности. Так, в соответствии с Положением, «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) операционные доходы;

в) внереализационные доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступления относятся также чрезвычайные доходы.

В состав внереализационных и прочих операционных доходов включаются:

1) доходы от сдачи имущества в аренду;

2) присужденные и признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

3) прибыль прошлых лет, выявленная в отчетном году;

4) другие доходы от операций, непосредственно не связанных с реализацией товаров (работ, услуг);

5) положительные курсовые разницы по валютным счетам и пр.

ПБУ 10/99 состоит из следующих разделов: общие положения, расходы по обычным видам деятельности, прочие расходы, признание расходов, раскрытие информации в бухгалтерской отчетности. Так, в соответствии с Положением, «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключение уменьшения вкладов по решению участников (собственников имущества)».

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организаций подразделяют на:

а) расходы по обычным видам деятельности;

б) операционные расходы;

в) внереализационные расходы.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам относятся также чрезвычайные расходы.

В состав внереализационных и прочих операционных расходов включаются: затраты по аннулированным торгово-хозяйственным сделкам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также расходы по возмещению причиненных убытков; убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания, и др.

Одним из самых значительных видов внереализационных расходов торговых предприятий являются расходы по оплате некоторых налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов (налог на рекламу, налог на имущество предприятий, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание правоохранительных органов), а также по операциям, связанным с получением внереализационных доходов.

Налогооблагаемая прибыль представляет собой расчетный показатель. Она определяется путем корректировки валовой прибыли предприятия, как в сторону ее увеличения, так и в сторону уменьшения в соответствии с положениями действующего законодательства.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП – НП,(4)

где ЧП – чистая прибыль предприятия, руб.;

ВП – валовая прибыль, руб.;

НП – налог на прибыль, руб.;

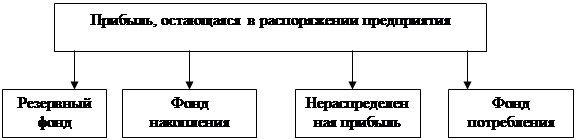

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рис. 4.

|

Рис. 4. Принципиальная схема использования прибыли, остающейся в распоряжении торгового предприятия.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Основными взаимовлияющими факторами являются:

- объем продажи товаров;

- розничные цены на реализованные товары;

- издержки обращения;

- оборачиваемость и состав оборотных средств (оборотного капитала);

- фондовооруженность работников;

- налогоемкость предприятий;

- численность работников.

Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применять метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность взаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты.

Затраты возникают в ходе целенаправленного потребления ресурсов, то есть ресурсы трансформируются через затраты в конечные результаты хозяйственной деятельности.