Управление развитием региона

Другим критерием отнесения уже самих проблем муниципальной экономики является возможность рассмотрение этих проблем с двух ключевым образом отличных (хотя и диалектически взаимосвязанных) позиций. С позиции преимущественно юридической, и это неизбежно приведет нас к форме собственности, проблеме разделения полномочий внутри субъекта федерации и к закону «О местном самоуправлении в РФ», или с позиции экономической, и тогда мы обязательно выйдем к анализу эффективности «работы» этого уровня и, далее, к проблемам менеджмента, как на уровне предприятия, так и на уровне управляющих структур муниципального образования.

Автор данной работы рассматривает муниципальный и региональный уровни экономики расширительно, как всю совокупность предприятий, находящихся на территории муниципального образования или региона (субъекта Федерации), независимо от формы и уровня собственности. И в этом он опирается на определение муниципального и регионального уровней собственности даваемого в Экономической Энциклопедии под ред. академика Абалкина. [8. 97]

Другим критерием определения границ совокупности, рассматриваемой в данной работе как муниципальный уровень экономики, является уровень компетенции или ответственности местных /муниципальных/ властей в экономической сфере и критерии отнесения субъектов экономики по уровням, определенным как федеральный, территориальный (уровень субъекта федерации) и местный /муниципальный/. Данные уровни компетенции были зафиксированы в основном в период 1992-1993гг. в таких документах как закон «О разграничении предметов ведения РФ и субъектов РФ» от 11.1992г. и Конституция РФ от 12.1993г. и вошедшего в нее, на правах составной части, Федерального Договора. Закрепление эти уровни компетенции получили в период массовой приватизации периода 1993- 1995гг., когда соответствующие пакеты акций приватизированных предприятий закреплялись в ведении Комитетов /министерств/ по управлению государственным имуществом (КУГИ) федерального, территориального или муниципального уровней.

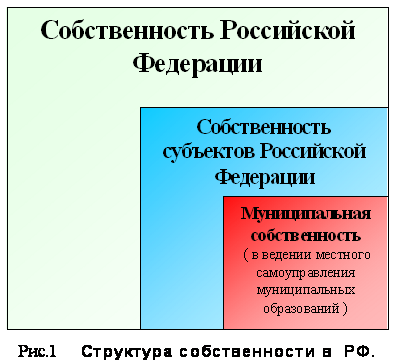

В результате иерархия уровней собственности получила в РФ вид своего рода матрешки (рис.1).

При этом, как ранее сказано, в силу особенностей своего опыта и интересов, концепции подхода к освещению проблемы и состава имеющихся в его распоряжении материалов, он особое внимание уделяет в своем исследовании проблемам такой бюджетообразующей сферы современной муниципальной экономики, как малые предприятия (МП) частной формы собственности. Этот особый акцент в работе, кроме прочего, связан с тем, что МП, являясь одной из наиболее динамичных, мобильных, склонных к инновациям, составляющей современной российской экономики, по духу определения того же Абалкина и по существу, целиком относятся именно к муниципальному уровню экономики. Кроме того, именно из-за своей инновационности, динамизма и, в основном, совершенной «неноменклатурности» малый бизнес в современной России, в отличие от ситуации на Западе, является наиболее уязвимым для административного произвола, будь то налоговая политика государства или мздоимство местных / «субъектных» и муниципальных/ властей.

Также нельзя забывать, что, определяемая нами таким образом, местная экономика, в своем расширительном понимании это «многоукладная» по форме собственности экономика, вбирающая себя как частную собственность вновь образованных предприятий ( в основном в сфере малого и среднего бизнеса), в которых органы муниципального управления никакой собственности не имеют, так и АО (как правило не крупнее 3000 чел. работников в промышленности для малых и средних городов), образовавшиеся на основе приватизированных предприятий, в которых муниципальная и региональная администрация во многих случаях до сих пор имеет, принадлежащие ей и управляемые через КУГИ, пакеты акций. Отдельной частью муниципальной экономики являются предприятия, непосредственно находящиеся в собственности муниципальных образований, управление коими принадлежит органам муниципального самоуправления – т.н. муниципальные унитарные предприятия (МУПы), и принадлежащими субъектам Федерации и управляемые региональными администрациями – областные государственные унитарные предприятия (ОГУПы). Это предприятия, управляемые непосредственно представителями муниципалитета или региональных администраций в лице назначаемых на эти предприятия директоров /управляющих/.

Соответственно в первом случае муниципальное и региональное управление имеет только опосредованные методы воздействия (регулирования) на городской малый и средний бизнес через налогообложение, разрешительные и регистрационные процедуры (если не считать возможность прямого задействования административного рычага например в вопросах аренды земельных и производственных площадей и т.п.), во втором случае возможности муниципальной власти больше, но тоже ограничены и наконец в третьем случае они просто «безграничны».

Также различны и те ожидания, которые в праве питать в отношении этих различных секторов муниципальной экономики, муниципальные власти и население муниципальных образований тоже различны.

В первом случае это, прежде всего, налоговые поступления и поступление от продажи лицензий и разрешительных сборов в рамках законодательства «О местном самоуправлении».

Во втором случае это все те же налоги и сборы плюс доля прибыли в рамках дивидендов на акции, в случае если предприятия, работая с прибылью, способны таковые выплачивать.

И в третьем случае это также налоги и часть нераспределенной прибыли, достающаяся муниципальной казне в качестве нормативных отчислений собственнику по праву учредительства.

Как видим во втором и в третьем случаях встает вопрос (если не сказать проблема) эффективного управления собственностью данных предприятий (или самими этими предприятиями) со стороны муниципальных образований. Проблема настолько серьезная, что автор обязательно остановится на ней в дальнейшем.

1.2 Местные финансы как основа территориального развития

Одним из условий осуществления реформ в Российской Федерации является разработка эффективных систем бюджетных отношений между всеми уровнями бюджетной системы, которая будет обеспечивать соответствие между доходами и расходами и будет одинаково справедливой (с точки зрения разделения финансового бремени) для всех субъектов Федерации и внутри самих субъектов - для всех составляющих их образований.

Бюджетная система переживает сложный период становления третьего бюджетного уровня - уровня местного самоуправления. И пока еще не проявились контуры будущей модели бюджетного федерализма в России. [6. 117]

Главным недостатком в этом определении является отсутствие законодательной основы бюджетных прав и полномочий, распределяемых между Центром и регионами.

Без законодательного распределения бюджетных полномочий между Федерацией и субъектами Федерации не может быть речи об эффективном бюджетном федерализме.

Среди множества бюджетных проблем в настоящее время следует прежде всего выделить три: