Управление собственным капиталом предприятия

Важно заметить, что благодаря использованию кредита, несмотря на его платность может возникнуть приращение к рентабельности собственных средств. Это явление называется эффектом финансового рычага. Первой его составляющей является дифференциал – это разница между экономической рентабельностью активов и средней расчетной ставкой % по заемным средствам. Вторая составляющая – плечо финансового рычага – характеризует силу воздействия финансового рычага.

Таблица 11- Уровень эффекта финансового рычага в АОА «Усмань-Табак»

|

Показатели |

2004 год |

|

Ставка налогообложения прибыли,% |

0,24 |

|

Экономическая рентабельность активов предприятия (ЭР),% |

16,1 |

|

Средняя расчетная ставка процента по заемным средствам (СРСП),% |

25 |

|

Дифференциал (ЭР-СРСП),% |

-8,9 |

|

Соотношение между заемными и собственными средствами (ЗС: СС) |

0,003 |

|

Эффект финансового рычага,% |

-0,02 |

Это соотношение между заемными (ЗС) и собственными (СС). Уровень эффекта финансового рычага (ЭФР) можно рассчитать двумя способами. В данном случае целесообразно воспользоваться первым способом расчета, который представляет следующую формулу:

ЭФР = (1 – ставка налогообложения(0,24) * (ЭР – СРСП) * ЗС: СС (14)

Целесообразно провести анализ эффективности использования собственного капитала в ОАО «Усмань-Табак» и оценить финансовую устойчивость в данном предприятии.

Анализируя показатели, представленные в таблице 12, можно сделать следующие выводы Коэффициенты автономии относятся к числу основных показателей структуры источников средств предприятия и показывает удельный вес собственных средств предприятия в общей сумме источников. Этот показатель определяет долю собственников в общей стоимости имущества предприятия. Максимальное значение такого коэффициента = 1.

В ОАО «Усмань-Табак» в 2006 г. коэффициент автономии составил 0,46 это значит что собственные средства предприятия сорставляют 46% от всей суммы источников средств.

Таблица 12- Эффективность использования собственного капитала в ОАО «Усмань-Табак»

|

Показатели |

2005 г. |

2006 г. |

Отклонения |

|

Коэффициент автономии (0 до 1) |

0,48 |

0,46 |

-0,02 |

|

Коэффициент маневренности (0,2-0,5) |

0,01 |

0,02 |

+0,01 |

|

Коэффициент оборачиваемости собственного капитала |

4,07 |

3,29 |

-0,78 |

|

Коэффициент обеспеченности собственными оборотными средствами (>0.1 до 0.5) |

0,01 |

0,02 |

+0,01 |

|

Коэффициент финансовой устойчивости |

0,5 |

0,5 |

- |

Увеличение коэффициента обеспеченности собственными оборотными средствами в 2006 году по сравнению с 2005 годом, говорит об улучшении финансового состояния, а также о возможности проведения независимой финансовой политики. Данный коэффициент свидетельствует о достаточном количестве собственных оборотных средств.

Коэффициент оборачиваемости собственного капитала является показателем деловой активности предприятия и характеризует отношение выручки от реализации к средней величине собственного капитала. Его рост свидетельствует о более эффективном использовании собственного капитала и показывает число оборотов собственных средств.

Большое значение при анализе придается коэффициенту финансовой устойчивости. Он отличается от коэффициента автономности тем, что при его определении к собственным средствам прибавляются заемные со сроком погашения более одного года.

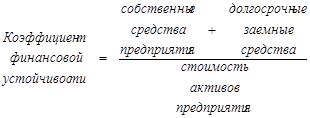

(15)

(15)

В ОАО «Усмань-Табак» довольно высокий коэффициент финансовой устойчивости (в 2005 году – 058; в 2006 году – 0,5), следовательно, хозяйство является финансово устойчивым, а значит, имеет возможность пользоваться долгосрочными и краткосрочными кредитами с целью расширения и усовершенствования своей производственной деятельности

Данные таблицы 13 показывают, что в период с 2004 по 2006 г. ресурсоотдача снизилась на 0,50, так снизился коэффициент оборачиваемости собственного капитала в 2006 г. по сравнению с 2004 г. на каждый рубль инвестиционных собственных средств приходится 1,59 тыс.руб. выручки от реализации. Произошло расширение кредиторской задолженности на 0,30 пункта.

Таким образом, необходимо для совершенствования организации собственного капитала в ОАО «Усмань-Табак» разработать ряд мероприятий. Но для более детального анализа организации собственного капитала необходимо рассмотреть его составные части.

Таблица 13 – Коэффициенты деловой активности

|

Наименование коэффициента |

Способ расчета |

2004 г. |

2005 г. |

2006 г. |

Абсолютные отклонения 2006 г. к 2004 г. |

|

1 Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

|

1,84 |

1,99 |

1,34 |

-0,50 |

|

2 Коэффициент отдачи собственного капитала (коэффициент оборачиваемости собственного капитала) |

|

4,88 |

4,07 |

3,29 |

-1,59 |

|

3 Коэффициент оборачиваемости кредиторской задолженности |

|

3,69 |

5,35 |

3,95 |

+0,30 |