Управление финансами в условиях рыночных отношений. Производственные фонды организаций

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др.

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость - это стоимость фондов на момент последней их переоценки.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий скот, многолетние насаждения.По степени участия в производственном процессе основные фонды делятся на:

1) активные элементы (машины, оборудование) непосредственно влияют на производство, количество и качество продукции.

2) Пассивные элементы (здания, сооружения) – создают необходимые условия для производственного процесса.

Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий:

1) износа основных фондов;

2) амортизации;

3) накопления средств для восстановления основных фондов;

4) их замены путем капитальных вложений.

Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования.

Основной капитал на предприятие может поступать по следующим каналам:

1) как вклад в уставный капитал предприятия;

2) в результате капитальных вложений;

3) в результате безвозмездной передачи;

4) вследствие аренды.

Улучшение использования основного капитала на предприятии достигается путем:

1) освобождения предприятия от излишнего основного капитала (или сдачи его в аренду);

2) своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

3) приобретения высококачественных основных средств;

4) повышения уровня квалификации обслуживающего персонала;

5) своевременного обновления основных средств с целью недопущения чрезмерного морального и физического износа;

6) улучшения качества сырья и материалов;

7) повышения уровня автоматизации производства;

8) повышения уровня концентрации, специализации и комбинирования производства;

9) внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго– и топливосберегающей;

10) совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами. Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44 %), сооружений – в топливной промышленности (17 %), передаточных устройств в электроэнергетике (32 %), машин и оборудования – на предприятиях машиностроительного комплекса (45 % и свыше).

Воспроизводство основных производственных фондов

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический и моральный износ.

Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда, сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание и т.п.).

Физический износ основных производственных фондов находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов. Он определяется соотношением фактического и нормативного сроков службы основных фондов. Для более точного определения износа проводится обследование технического состояния основных фондов.

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации.

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

Амортизацией называется денежное возмещение износа основных фондов. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

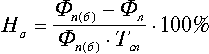

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле

где Фп(б)- первоначальная (балансовая) стоимость основных фондов;

Фл - ликвидационная стоимость основных фондов;

Тсл - срок службы основных фондов.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Величина амортизационных отчислений определяется тремя методами: равномерным, равномерно-ускоренным и ускоренным (когда в первые три года переносится 2/3 первоначальной стоимости основных фондов, а затем остаток - равномерно). Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого воспроизводства - ремонт (текущий, средний, капитальный и восстановительный), модернизация оборудования (совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства) и замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:

- техническое перевооружение (на качественно новом уровне) действующего предприятия;

- реконструкция и расширение;

- новое строительство.

Список литературы

1. Бюджетный кодекс РФ. Принят 17.07.98 №115-ФЗ.

Федеральный закон «О внесении изменений в Бюджетный кодекс РФ в части регулирования межбюджетных отношений», от 20.08.04 №120- ФЗ. Федеральный закон. О внесении изменений в Федеральный закон «О бюджетной классификации РФ и Бюджетный кодекс РФ», от 23.12.04 №174- ФЗ.