Управление финансовой устойчивостью предприятия

3) Коэффициент срочной ликвидности

Вычисление этого коэффициента очень похоже на то, которое осуществляется при определении текущей ликвидности. Единственное отличие в том, что из оборотных активов вычитаются товарно-материальные запасы и полученный результат делится на величину краткосрочных обязательств.

Причина вывода из состава оборотных активов товарно-материальных запасов заключается в том, что они могут оказаться низколиквидными. Термин «ликвидность» применяется для обозначения того, насколько быстро и полно актив может быть трансформирован в денежные средства, если это потребуется.

На практике встречаются ситуации, когда у компании коэффициент текущей ликвидности – величина относительно постоянная, а коэффициент срочной ликвидности все время снижается. Это очень серьезное предупреждение о надвигающейся опасности, свидетельство того, что товарно-материальные запасы растут относительно дебиторской задолженности и денежных средств.

Вывод из состава оборотных активов товарно-материальных запасов также объясняется и тем, что оценка ликвидности многих типов запасов трудоемка и часто бывает очень приблизительной, а их реализация может потребовать значительных затрат времени или оказаться малопредсказуемой. Более точной является оценка денежных средств и дебиторской задолженности, вероятность и срочность продажи которой значительно выше, чем запасов. Именно поэтому для оценки способности предприятия погасить свои обязательства в ближайшее время пользуются коэффициентом быстрой ликвидности и отдают ему предпочтение перед многими другими. Нормативное значение данного коэффициента – 1.

Таким образом, коэффициенты ликвидности являются широко применяемыми показателями краткосрочной платежеспособности компаний, однако у них есть один общий недостаток – они дают только статическую картину положения дел, точнее сказать, положения дел на одну дату – дату составления последнего баланса [2].

В таблице 1 представлена сводная таблица относительных показателей ликвидности предприятия, характеризующих финансовую устойчивость в краткосрочной перспективе.

Таблица 1 – Показатели ликвидности

|

Показатель |

Условное обозначение |

Экономическое содержание |

Рекомендуемое значение |

Тенденция изменения |

|

1. Коэффициент абсолютной ликвидности (коэффициент непосредственной ликвидности, норма располагаемых средств, промежуточный коэффициент ликвидности) |

Kл. абс |

Показывает, какую часть своих краткосрочных долговых обязательств предприятие может оплатить располагаемыми средствами (на дату составления баланса) немедленно или через небольшой промежуток времени |

0,2 – 0,3 рекомендуемое значение 0,2 показывает, что ден. средства и крат. фин. вложения должны составлять 10% |

Превышение рекомендованного значения свидетельствует, что предприятие имеет больше средств, чем необходимо для удовлетворения прогнозируемых потребностей, а избыток средств приносит мало прибыли или не дает её совсем |

|

2. Коэффициент срочной (быстрой) ликвидности (коэффициент ликвидности, промежуточный коэффициент покрытия) |

Kл. сроч |

Показывает, какую часть своих краткосрочных долговых обязательств предприятие может оплатить, не прибегая к ликвидации запасов |

0,7 – 0,8 рекомендуемое значение 0,7 показывает, что дебиторская Задолженность должна составлять 25% |

Способность погасить свои долговые обязательства зависит от покупателей, необходимо изучить способы финансирования представленных покупателями кредитов, при наличии просроченной дебиторской задолженности зачение к-та будет завышенным |

|

3. Коэффициент текущей ликвидности (общий коэффициент покрытия) |

Kл. тек |

Показывает, в какой кратности оборотные активы превышают краткосрочные долговые обязательства предприятия, зависит от срока превращения ликвидных активов в наличные деньги |

2,0 – 2,5 рек. знач. 2,0 показывает, что в составе оборотных активов запасы должны составлять 65% |

Если показатель больше рекомендуемого значения, то это свидетельствует о том, что предприятие имеет больше оборотных активов, чем может их использовать |

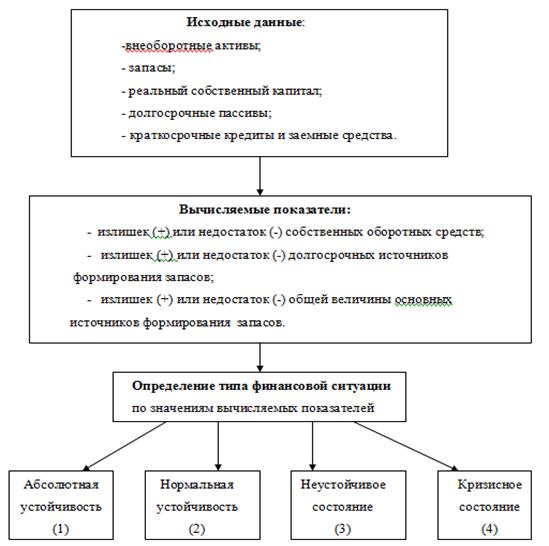

Определение типа финансовой устойчивости на основе показателя излишка или недостатка средств для формирования запасов

На рисунке 1 представлена последовательность определения типа финасовой устойчивости.

Рис. 1 – Последовательность определения типа финансовой устойчивости

Итак, абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности финансовых запасов и затрат объединения предприятий источниками их формирования. На практике для характеристики источников формирования финансовых запасов определяют три основных показателя:

1) Собственный оборотный капитал, определяемый как разница между величиной источников собственных средств (собственного капитала) и величиной внеоборотных активов. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии предприятия.

СОС = СК- ВА = стр.490- стр.190 (3)

где СОС – собственные оборотные средства;

СК – величина источников собственного капитала;

ВА – величина внеоборотных активов;

2) Постоянный (перманентный капитал): наличие собственных средств и долгосрочных заемных источников формирования запасов и затрат, то есть с учетом долгосрочных кредитов и заемных средств.

ПК=(СК+ДЗС)–ВА =( стр.490+стр.590)-стр.190 (4)

где ПК – перманентный капитал;

ДЗС – долгосрочные заемные средства.

3) Общая величина основных источников формирования запасов и затрат, то есть наличие собственных средств, долгосрочных кредитов и заемных средств, краткосрочных кредитов и заемных средств, то есть все источники, которые возможны.

ВИ=(СС+ДЗС+КЗС)-ВА =( стр.490+стр.590+стр.610) - стр.190

где ВИ – все источники;

КЗС – краткосрочные заемные средства.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

При этом нам необходима общая величина запасов и затрат предприятия.

Её можно найти по формуле:

ЗЗ = З + НДС = стр.210 + стр.220 (6)

где ЗЗ – величина запасов и затрат;

З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям

1) Излишек или недостаток собственных оборотных средств:

ФСОК = СОК – ЗЗ (7)

где ФСОК – излишек или недостаток собственных оборотных средств.