Управление финансовыми потоками предприятия

ЭФР = (1 – ставка налогообложения прибыли) * (ЭР - СРСП) * ЗС/СС Экономическая рентабельность (ЭР) активов, или, что то же, экономическая рентабельность всего капитала предприятия, т. е. суммы его собственных и заемных средств ЭР = (НРЭИ / АКТИВ) * 100.

Дифференциал финансового рычага – это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. (ЭР - СРСП).

Плечо финансового рычага – характеризует силу воздействия финансового рычага. Это соотношение между заемными и собственными средствами предприятия (ЗС/СС).

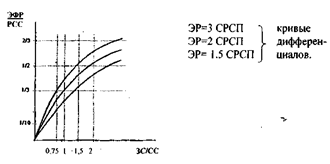

Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск. Из этих графиков видно, что чем меньше разрыв между ЭР и средней ставкой процента (СРСП), тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.

Задача №4

Предприятие «Алмаз» специализируется на выпуске ювелирных изделий.

Актив предприятия составляет 130 тыс. руб.; собственные средства – 70 тыс. руб., долгосрочные заемные средства – 37, 6 тыс. руб., а срочная кредиторская задолженность 22, 4 тыс. руб., предприятие за текущий год получило прибыль в размере 80 тыс. руб. (до уплаты % за кредит и налога на прибыль) и ему необходимо взять дополнительно кредит на покупку нового оборудования, при условии, что средняя расчетная ставка процента составляет 32 %.

Рассчитайте уровень эффекта финансового рычага для данного предприятия и экономическую рентабельность активов, а также определите желательные условия получения запрашиваемого кредита и рассчитайте его сумму.

Решение.

ЭФР = (1 – ставка налогообложения прибыли) * (ЭР – СРСП) * ЗС / СС,

где: ЭФР – эффект финансового рычага,

ЭР – экономическая рентабельность,

ЗС - заемные средства,

СС – собственные средства,

СРСП – средняя расчетная ставка процента.

ЭР = (НРЭИ / АКТИВ) *100 = 80 тыс. руб./ 130 тыс. руб. *100 = 61,5%

ЭФР = 0,8 * (61,5 – 32) *((37,6 + 22,4) / 70 ) = 0,8 * 29,5 * 0,86 = 20,3 %

Дифференциал рычага = 29,5, он превышает 20% , а плечо = 0,86, т.е. финансовый риск, связанный с этим предприятием незначительный.

На сегодняшний день без взятия нового кредита ЭР активов предприятия составит

ЭР / СРСП = 61,5 / 32 = 1,9 раза

Экономическая рентабельность активов в 1,9 раза превышает среднюю расчетную ставку процента,

ЭР = 1,9 СРСП

(60 + Сумма кредита) / 70 = 1

Сумма кредита = 10 тыс. руб.

Ответ: Уровень эффекта финансового рычага составляет 20,3 %, экономическая рентабельность активов 61,5%, безопасная сумма кредита составляет 10 тыс. руб.

Выводы: многие западные экономисты считают, что золотая середина близка к 30—50 процентам, т. е. что эффект финансового рычага оптимально должен быть равен одной трети — половине уровня экономической рентабельности активов. Тогда эффект финансового рычага способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам достойную отдачу.

В данной ситуации ЭФР составляет 30% от рентабельности активов предприятия. Это показывает, что предприятие находится в достаточно устойчивом положении, величина задолженности не превышает допустимую и предприятие может позволить себе взять еще один кредит для развития своей деятельности.

5. Задача №5

Одна из главнейших проблем финансового менеджмента — формирование рациональной структуры источников средств предприятия в целях финансирования необходимых объемов затрат и обеспечения желательного уровня доходов.

При высокой чистой рентабельности собственных средств можно оставлять больше нераспределенной прибыли на развитие (наращивание собственных средств). Таким образом, внешнее — за счет заимствований и эмиссии акций — и внутреннее — за счет нераспределенной прибыли — финансирование тесно взаимозависимы. Это не означает, тем не менее, взаимозаменяемости. Так, внешнее долговое финансирование ни в коем случае не должно подменять привлечение и использование собственных средств.

Внося прямой вклад в финансирование стратегических потребностей предприятия, собственные средства одновременно становятся важным козырем в финансовых взаимоотношениях предприятия со всеми персонажами рынка. Но не будем принижать и роль заемных средств в жизни предприятия. Задолженность смягчает конфликт между администрацией и акционерами, уменьшая акционерный риск, но обостряет конфликт между акционерами и кредиторами.

Предприятие вне экстремальных условий не должно полностью исчерпывать свою заемную способность. Всегда должен оставаться резерв «заемной силы», чтобы в случае необходимости покрыть недостаток средств кредитом без превращения дифференциала финансового рычага в отрицательную величину.

Прибыль, подлежащая налогообложению = НРЭИ – проценты за кредит

Чистая прибыль = Прибыль, подлежащая налогообложению – сумма налога на прибыль

Чистая рентабельность собственных средств = (Чистая прибыль / Собственные средства) * 100%

Расчет пороргового значения НРЭИ. На пороговом значении НРЭИ одинаково выгодно использовать и заемные, и собственные средства. А это значит, что уровень эффекта финансового рычага равен нулю – либо за счет нулевого значения дифференциала (тогда ЭР = СРСП), либо за счет нулевого плеча рычага (и тогда заемных средств нет).

Задача №5

Предприятие имеет 900 000 шт. выпущенных и оплаченных акций на общую сумму 9 000 000 руб. и рассматривает альтернативные возможности: либо осуществить дополнительную эмиссию акций того же номинала (10 руб.) ещё на 9 000 000 руб., либо привлечь кредиторов на эту же суму под среднюю расчетную ставку процента – 14 процентов.

Что выгоднее? Анализ проводится для двух различных прогностических сценариев нетто-результата эксплуатации инвестиций: оптимистический сценарий допускает достижение НРЭИ величины 3 600 000 руб., пессимистический ограничивает НРЭИ суммой 1 800 000 руб. Всю чистую прибыль выплачивают дивидендами, не оставляя нераспределенной прибыли.

Для решения этой задачи, нам необходимо рассчитать следующие показатели:

1. Рассчитаем показатели для долгового финансирования, для бездолгового финансирования показатели рассчитываются аналогично.

Прибыль подлежащая налогообложению = НРЭИ - % за кредит

ПРпн = 3 600 000 – 1 260 000 = 2 340 000

ПРпн’= 1800 000 – 1 260 000 = 540 000

Сумма налога на прибыль = ПРпн * 0,2

Сумма налога на прибыль = 2 340 000 * 0,2 = 468 000

Сумма налога на прибыль = 540 000 * 0,2 = 108 000

Чистая прибыль = ПРпн – сумма налога на прибыль

ЧП = 2 340 000 – 468 000 = 1 872 000

ЧП’= 540 000 – 108 000 = 432 000

Экономич. рентаб. =( НРЭИ / общая ст-ть акций) * 100%

ЭР=(3 600 000 / 9 000 000) * 100% = 40 %