Управление формированием прибыли

Итого переменных расходов 2303485 у.е.

На единицу продукции приходится:

2303485 / 140000 = 16,45 у.е. переменных расходов.

Цена единицы продукции по году составляет:

5631000 / 140000 = 40,22 у.е.

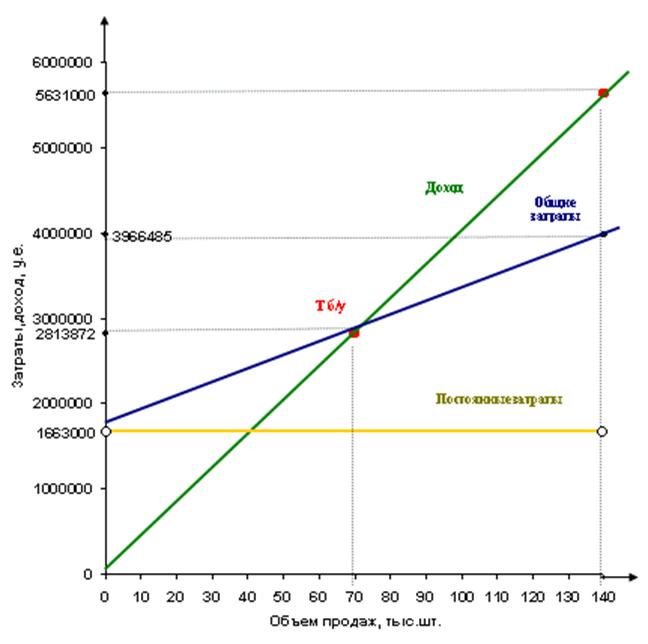

Теперь можно рассчитать критический объём сбыта продукции (точку безубыточности):

Тб/у = 1663000 / (40,22 – 16,45) = 69962 шт.

В денежном выражении это составляет :

69962 * 40,22 = 2813872 у.е.

Можно подсчитать запас финансовой устойчивости:

5631000 – 2813872 = 2817128 у.е.;

в натуральном выражении:

140000 – 69962 = 70038 шт.

Это значит, что предприятие может, не неся убытков, снизить объём продаж на 70038 шт, т.е. почти на половину.

На рисунке приведено графическое изображение точки безубыточности .

Заключение

В данной курсовой было проделано следующее:

- рассмотрена концепция безубыточности в современной экономической теории;

- изучены методы определения точки безубыточности;

- рассмотрен процесс планирования безубыточности;

- в расчетной части курсовой было рассмотрено управление формированием прибыли на примере строительной организации - ЗАО «ВиД» г.Печора.

В целом деятельность предприятия ЗАО «ВиД» в 2001 г. можно считать выгодной, поскольку при заданном объеме производства и затратах на выпуск предприятие получит большую прибыль. Кроме того, у него имеются ресурсы для расширения производства и увеличения прибыли: можно повысить объем выпуска продукции и уменьшить некоторые статьи затрат. Политику руководства можно назвать правильной, поскольку обеспечивается и прибыль, и финансовая устойчивость предприятия.

Управление формированием прибыли - часть деятельности предприятия. Без контроля и составления прогнозов финансово-хозяйственной деятельности предприятия невозможно оценить его будущую рентабельность и, соответственно, целесообразность функционирования в будущем. Кроме того, нельзя внести коррективы и максимально увеличить прибыль, если не проанализировать доходы от реализации продукции и затраты на её выпуск.

Список литературы.

- Грибалев Н.П., Игнатьева И.Г. Бизнес-план. Практическое руководство по составлению. - СПб: «Белл», 1994.

- Долан Эдвин Дж. Микроэкономика. - СПб: АО «Санкт Петебург оркестр», 1994.

- К.Друри Введение в управленческий и производственный учет. - М: «Аудит», 1994.

- Ковалев В.В. Финансовый анализ. - М: «Финансы и статистика», 1996.

- Б.Нидлз, Х.Андерсон, Д.Колдуэлл Принципы бухгалтерского учета. - М: «Финансы и статистика», 1994.

- Питерс М., Хизрич Р. Предпринимательство. - М: «Прогресс-Универс», 1989.

- Харальд Штиглер, Роман Хофмайстер Контроллинг. Часть I и II. - Вена: «Институт содействия экономике Федеральной палаты экономики Австрии», 1993.

Приложение №1 (таблицы)

Бюджет прямых затрат на оплату труда.

|

Показатели |

ед. измерен. |

1 |

2 |

3 |

4 |

Год |

|

Объём производства |

шт. |

41620 |

33880 |

35000 |

35644 |

146144 |

|

Затраты труда на единицу продукции |

Час. |

0.5 |

0.5 |

0.5 |

0.5 |

0.5 |

|

Общие затраты рабочего времени на весь объём поизводства |

Час |

20810 |

16940 |

17500 |

17882 |

73072 |

|

Тарифная ставка оплаты труда |

у.е./час |

0.4 |

0.4 |

0.4 |

0.4 |

0.4 |

|

Общие затраты на оплату труда |

у.е. |

8324 |

6776 |

7000 |

7129 |

29229 |

Бюджет производственных накладных расходов.

|

Показатели |

ед. измерен. |

1 |

2 |

3 |

4 |

Год |

|

1. Расчет переменных затрат | ||||||

|

Объём производства |

шт |

41620 |

33880 |

35000 |

35644 |

146144 |

|

Ставка переменных накладных затрат на единицу продукции |

у.е./шт |

4,24 |

4,24 |

4,24 |

4,24 |

4,24 |

|

Всего переменных затрат в том числе по статьям: · заработная плата · освещение · ремонт |

у.е. |

176568 |

143732 |

148484 |

151216 |

620000 |

|

у.е. |

56960 |

46370 |

47900 |

48770 |

200000 | |

|

у.е. |

5696 |

4637 |

4790 |

4877 |

20000 | |

|

у.е. |

113912 |

92725 |

95794 |

97569 |

400000 | |

|

2. Расчет постоянных затрат | ||||||

|

Всего постоянных производственные затрат в том числе по статьям: · заработная плата · аренда · освещение · амортизация · ремонт |

у.е. |

290000 |

290000 |

290000 |

290000 |

1160000 |

|

у.е. |

100000 |

100000 |

100000 |

100000 |

400000 | |

|

у.е. |

50000 |

50000 |

50000 |

50000 |

200000 | |

|

у.е. |

25000 |

25000 |

25000 |

25000 |

100000 | |

|

у.е. |

92500 |

92500 |

92500 |

92500 |

370000 | |

|

у.е. |

22500 |

22500 |

22500 |

22500 |

90000 | |

|

Всего накладных затрат |

у.е. |

466568 |

433732 |

438484 |

441216 |

1780000 |