Учет и анализ финансовых результатов деятельности предприятия

Из табл. 3.5. видно, что наибольшее влияние на прибыль от реализации продукции оказало увеличение управленческих расходов на 35363 тыс. руб. (сила влияния этого фактора составила + 35364.31). Также значительное влияние на прибыль от реализации продукции оказал рост себестоимости на 61195 тыс. руб. (сила влияния этого фактора – 26907.06). Незначительное влияние оказал рост выручки от реализации на 103258 тыс. руб. (сила влияния фактора составила – 4067.08).

Таким образом, в отчетном году наибольшее влияние на изменение величины прибыли от реализации продукции оказали изменения величин управленческих расходов и себестоимости реализованной продукции.

Анализируя реализацию на внутреннем рынке, сопоставим плановые и фактические данные по продажам.

Выберем для этого пять изделий: окна, двери-1 сорт, двери- 2 сорт, стулья кухонные, столы, указанных в табл. 3.6.

Таблица 3.6. Реализация отдельных видов продукции за 2005 год, тыс. шт.

|

Наименование продукции |

План за 2005 г. |

Фактически |

Отклонения | |||

|

2004 |

2005 |

факт от плана |

факт от предыдущего года |

план от предыдущего года | ||

|

Окна |

225 |

274 |

280 |

+ 49 |

– 6 |

– 55 |

|

Двери 1 сорт |

440 |

430 |

425 |

– 10 |

+ 5 |

+ 15 |

|

Двери 2 сорт |

52 |

68 |

75 |

+ 16 |

– 7 |

– 23 |

|

Стулья кухонные |

560 |

500 |

542 |

– 60 |

– 42 |

+ 18 |

|

Столы |

128 |

100 |

134 |

– 28 |

– 34 |

– 6 |

Из расчетов видно, что превышение фактических продаж в 2005 году над запланированными наблюдается лишь по окнам (на 49 тыс. шт.) и дверям 2 сорта (на 16 тыс. шт.). Сопоставляя плановые показатели с данными за 2004 год, можно сделать вывод, что ООО «Заря» планировало увеличить объем продаж лишь по дверям 1 сорта (на 15 тыс. шт.) и стульям кухонным (на 18 тыс. шт.).

Однако фактически объем продаж увеличился лишь по дверям 1 сорта (на 5 тыс. шт.) по сравнению с 2004 годом.

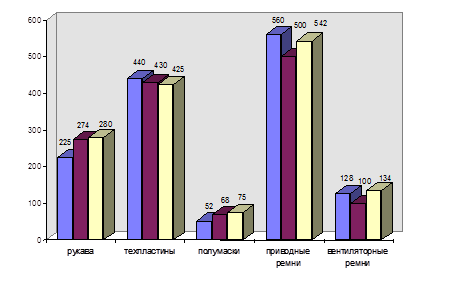

Изобразим уровни продаж этих изделий (рис. 3.3.).

![]()

Рис. 3.3. Анализ продаж за 2005 год

Из рис. 3.3. видно, что увеличение фактических продаж по сравнению с прошлым годом наблюдается только по дверям 1 сорта (на 5 тыс. шт.). По остальным изделиям предприятие снизило уровень продаж. Превышение фактического объема над плановыми показателями наблюдается только по окнам (на 49 тыс. шт.) и дверям 2 сорта (на 16 тыс. шт.).

Проведем анализ прибыли от финансово-хозяйственной деятельности в табл. 3.7.

Таблица 3.7. Анализ прибыли (убытка) от финансово-хозяйственной деятельности ООО «Заря», тыс. руб.

|

Наименование Показателя |

Код стр. |

2004 год |

2005 год |

Отклонение |

Удельный вес, в % |

Отклонение в % | |

|

2004 |

2005 | ||||||

|

Проценты к получению |

060 |

14 |

285 |

+271 |

0.0090 |

0.1100 |

+0.1010 |

|

Проценты к уплате |

070 |

- |

- |

- |

- |

- |

- |

|

Доходы от участия в других организациях |

080 |

- |

- |

- |

- |

- |

- |

|

Прочие операционные доходы |

090 |

56 |

7 |

-49 |

0.0360 |

0.0003 |

-0.0357 |

|

Прочие операционные расходы |

100 |

- |

778 |

+778 |

- |

0.2900 |

+0.2900 |

|

Прибыль (убыток) от финансово-хозяйственной деятельности (050+060–070+ +080+090–100) |

100 |

22511 |

27308 |

+4779 |

14.0300 |

10.4900 |

-3.8500 |