Учет и анализ эффективности использования основных средств на примере ООО Колос

При инвентаризации основных средств применяется следующие формы: инвентаризационная опись основных средств (ф. № ИНВ-1), инвентаризационная опись рабочего скота и продуктивных животных, птицы и пчелосемей (ф. № ИНВ 21-АПК).

Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Амортизация основных средств учитывается на счете 02 "Амортизация основных средств". В бухгалтерском учете ООО "Колос" все объекты основных средств учитываются в суммовом выражении.

К счету 01 "Основные средства" в ООО "Колос" предусмотрены следующие субсчета:

01-1 "Производственные основные средства основной деятельности (кроме скота, инвентаря, земельных участков и объектов природопользования)";

01-2 "Выбытие основных средств";

01-3 "Прочие производственные основные средства";

01-4 "Скот рабочий и продуктивный";

01-5 "Земельные участки и объекты природопользования";

01-6 "Инвентарь и хозяйственные принадлежности";

01-7 "Основные средства, полученные по лизингу и аренде".

На субсчете 01-1 "Производственные основные средства основной деятельности (кроме скота, инвентаря, земельных участков и объектов природопользования)" учитывают наличие и движение производственных основных средств основного вида деятельности, то есть средства, которые связаны с производством продукции, работ и услуг.

На субсчете 01-2 "Выбытие основных средств" отражают выбытие объектов основных средств. Данный субсчет применяется по отношению выбытия амортизируемого объекта основных средств. По дебету этого субсчета отражается первоначальная стоимость (восстановительная) стоимость основных средств (дебет субсчета01-2 "Выбытие основных средств" в корреспонденцией с кредитом соответствующих субсчетов 01-1, 01-3 и других). По кредиту этого субсчета отражается сумма накопленной амортизации по выбывшим объектам основных средств в корреспонденции с дебетом счета 02 "Амортизация основных средств" и остаточная стоимость выбывших основных средств с дебитом счета 91 "Прочие доходы и расходы".

На субсчете 01-3 "Прочие производственные основные средства" учитывают наличие и движение основных средств других отраслей и производства, которые по своему назначению непосредственно не связаны с основной деятельностью.

На субсчете 01-4 "Скот рабочий и продуктивный" учитывают наличии и движение всех видов взрослого рабочего и продуктивного скота, отражаемых в составе основных средств.

На субсчете 01-5 "Земельные участки и объекты природопользования" учитывают наличие и движение земельных участков, лесных и водных угодий.

На субсчете 01-6 "Инвентарь и хозяйственные принадлежности" учитывают наличие и движение инвентаря и хозяйственных принадлежностей со сроком полезного использования свыше 12 месяцев.

На субсчете 01-7 "Основные средства, полученные по лизингу и аренде" учитывают лизинговое имущество, если по договору лизинга имущество числится на балансе лизингополучателя. Также на этом субсчете учитывают долгосрочные арендованные основные средства, если по условиям договора их отражают на балансе арендатора. Основные средства, арендуемых на других условиях, учитываются на забалансовом счете 001 "Арендованные основные средства".

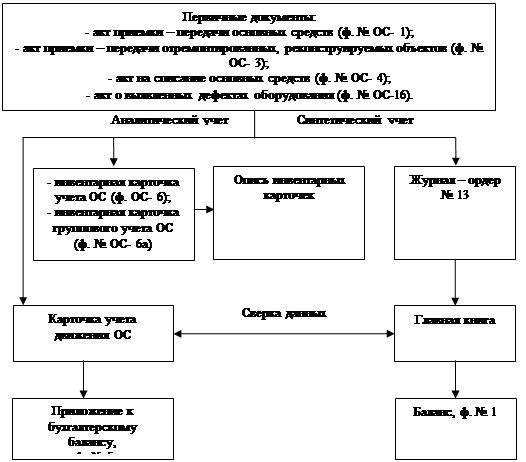

Учет движения основных средств ведется в журнале - ордере № 13 - АПК, где отражаются записи по кредиту счета 01 "Основные средства" в корреспонденции с дебетуемыми счетами. По всем видам основных средств, за исключением животных, записи ведут индивидуально по каждой операции движения основных средств непосредственно на основании первичных документов без их группировки.

Операции по движению животных, учитываемых на счете 01 "Основные средства", ввиду их массовости в журнале - ордере № 13 - АПК записывают после их группировки в соответствующих регистрах. Ежемесячно ферма предоставляет в бухгалтерию отчет о движении скота и птицы, где движение взрослых животных, учитываемых на счете 01 "Основные средства", обособленно. На основании отчетов о движении скота и птицы бухгалтерия составляет сводный отчет о движении скота по

|

Рис.1 Схема документального оформления движения основных средств при журнально - ордерной форме учета в ООО "Колос"

|

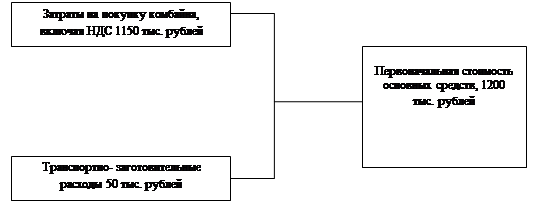

Рис.2 Формирование первоначальной стоимости объектов основных средств в ООО "Колос".

|

сумма начисленной амортизации (1,2тыс. руб)

Рис.3 Расчет остаточной стоимости основных средств

Основные способы поступления основных средств в ООО "Колос":

Поступления по договору лизинга.

Безвозмездное поступление.

Лизинг - это вид предпринимательской деятельности, направленный на инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование для предпринимательских целей.

Лизинговая сделка в широком плане объединяет трех участников - изготовителя (продавца) имущества, его покупателя (лизингодателя) и пользователя (лизингополучателя). Первый и второй из них связаны между собой куплей - продажи, второй и третий договором лизинга.

С "Ростсельмашем" заключен лизинговый договор на поставку комбайнов. Срок лизинга составляет пять лет.

ООО "Колос" получил имущество от органов власти из областного бюджета, в связи с тем, что происходит увеличение сельскохозяйственных угодий.

Таблица 1. Синтетический учет приобретения основных средств в ООО "Колос"

|

№ |

Содержание хозяйственной операции |

Кор. счета |

Сумма, за январь 2007 тыс. руб. | ||||

|

Дт. |

Кт. | ||||||

|

Поступление основных средств по договору лизинга | |||||||

|

1 |

Получено лизинговое имущество по договору лизинга |

08 |

76 |

1150 | |||

|

2 |

Учтены затраты, понесенные по условиям договора |

08 |

76 |

50 | |||

|

3 |

Лизинговое имущество зачислено в состав ОС |

01-7 |

08 |

1200 | |||

|

4 |

Начислен лизинговый платеж за месяц |

20 |

76 |

19,33 | |||

|

5 |

Перечислен лизинговый платеж за месяц |

76 |

51 |

19,33 | |||

|

6 |

Начислена амортизация лизингового имущества |

20 |

02 |

10 | |||

|

Безвозмездное поступление основных средств | |||||||

|

7 |

Отражена рыночная стоимость безвозмездно полученного ОС |

08 |

98-2 |

1600 | |||

|

8 |

Введено в эксплуатацию безвозмездно полученного ОС |

01 |

08 |

1600 | |||

|

9 |

Начислена амортизация по безвозмездно полученному ОС |

20 |

02 |

13,33 | |||

|

10 |

Доля доходов будущих периодов учтена в составе пр. доходов |

98-2 |

91-1 |

13,33 | |||