Факторинг в системе управления дебиторской задолженности предприятия

Рассчитаем динамику данных показателей по данным счетов 51 и 62 за 2008 год. Полученные данные сгруппированы в Таблице 2.9.

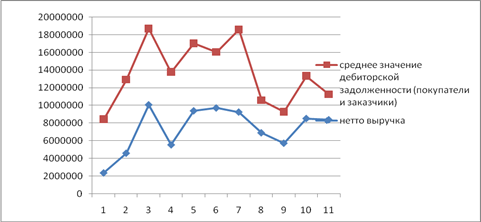

Динамика средней дебиторской задолженности и выручки по оплате представлена на Графике 2.1.

График 2.1 Динамика средней дебиторской задолженности и выручки по оплате ООО «Ратис» за 11 месяцев 2008 года.

По Графику 2.1 видно, что выручка и дебиторская задолженность росли неравномерно. Это связано как с сезонными колебаниями бизнеса (наибольшие отгрузки приходятся на весенне-летний период), так и с молодостью и нестабильностью бизнеса.

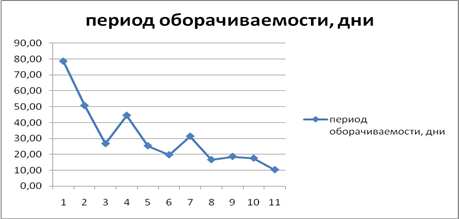

Динамику оборачиваемости дебиторской задолженности в днях за 2008 год отражает График 2.2:

График 2.2 Динамика периода оборачиваемости за 2008 год в днях.

По Графику 2.2 видно, что оборачиваемость в 2008 году снижалась и достигла 10 дней в ноябре. Это говорит об эффективном управлении дебиторской задолженностью. С января период оборачиваемости сократился почти в 8 раз. Хотя средний период за 11 месяцев 2008 года составил 31 день. В связи с переходом в 2009 году на новые договорные условия (увеличение отсрочки по основным дебиторам) период оборачиваемости дебиторской задолженности в первом квартале 2008 составил 52 дня. Однако с апреля по ноябрь 2008 года (т.е. с начала использования факторинга) средний период гашения составил 23 дня. Таким образом, сравнивая средние значения за январь-март и за апрель-ноябрь (именно средние значения обеспечивают сопоставимость данных), можно сделать следующие выводы:

-средняя выручка по оплате выросла на 2241553 рублей или на 39,5%;

-средняя дебиторская задолженность сократилась на1854892 рублей или на 24,15%;

-средняя оборачиваемость выросла на 0,62 раз или на 83,78%;

-средний период обращения дебиторской задолженности сократился на 29 дней или на 55,72%.

Рассчитанные показатели оборачиваемости могут быть уточнены, если брать более точные средние значения дебиторской задолженности (например, как среднее хронологическое еженедельных, ежедневных остатков по счёту 62 за рассматриваемый период). В этом случае показатели будут более точными, чем в приведённой таблице, где среднее значение рассчитано как среднее арифметическое значение по месяцам. Либо можно составить статистическую таблицу по всем поставкам за 2008 год и рассчитать период оборота дебиторской задолженности как средневзвешенные значения периодов гашения. В этом случае мы уберём погрешность, связанную с усреднением дебиторской задолженности.

Для проведения факторного анализа с целью установить количественное влияние факторинга на динамику средней дебиторской задолженности и показателей её оборачиваемости выделим в структуре выручки по оплате поступления от факторинга, а в структуре дебиторской задолженности средние остатки по дебету 62 счёта по клиентам, переданным на факторинг и по прочим клиентам. Преобразуем соответствующие показатели:

Во=Воф+Вопр, (4) где

Во- выручка по оплате;

Воф - поступления от факторинговой компании (Д51К76);

Вопр - прочие поступления от дебиторов (Д51К62).

ДЗср=ДЗф+ДЗпр, (5) где

ДЗср - среднее значение дебиторской задолженности;

ДЗф – средняя задолженность по клиентам, переданным на факторинг;

ДЗпр – средняя дебиторская задолженность по прочим клиентам.

Полученные данные сгруппированы в Таблице 2.

Таблица 2.10 Динамика основных показателей оборачиваемости дебиторской задолженности ООО «Ратис» за 2008 год в разрезе групп клиентов.

|

Показатель |

янв.07 |

фев.07 |

мар.07 |

апр.07 |

май.07 |

июн.07 |

среднее с янв по март |

среднее с апреля по ноябрь |

|

нетто выручка |

2381550 |

4599608 |

10049901 |

5544981 |

9373369 |

9695652 |

5677019 |

7918572 |

|

среднее значение дебиторской задолженности (покупатели и заказчики) |

6039205 |

8332341 |

8666545 |

8236247 |

7671000 |

6369072 |

7679364 |

5824472 |

|

выручка по факторинговым клиентам |

2310103 |

4461620 |

9848903 |

2640145 |

6553814 |

8509217 |

5540209 |

5811135 |

|

выпучка по прочим |

71446 |

137988 |

200998 |

2904836 |

2819555 |

1186435 |

136811 |

2107437 |

|

среднее значение ДЗ по факторинговым клиентам |

6002447 |

8344512 |

8507230 |

7516690 |

6862164 |

5806709 |

7618063 |

4644018 |

|

средняя задолженность по прочим клиентам |

36758 |

-12172 |

159315 |

719557 |

808837 |

562364 |

61301 |

1180454 |

|

оборачиваемость, раз |

0,39 |

0,55 |

1,16 |

0,67 |

1,22 |

1,52 |

0,74 |

1,36 |

|

период оборачиваемости, дни |

78,61 |

50,72 |

26,73 |

44,56 |

25,37 |

19,71 |

52,02 |

23,03 |

|

оборачиваемость по факторинговым клиентам |

0,38 |

0,53 |

1,16 |

0,35 |

0,96 |

1,47 |

0,73 |

1,25 |

|

период 1 оборота по факторинговым клиентам |

80,55 |

57,98 |

26,78 |

88,26 |

32,46 |

21,15 |

55,10 |

29,34 |

|

оборачиваемость по прочим клиентам |

1,94 |

-11,34 |

1,26 |

4,04 |

3,49 |

2,11 |

2,23 |

1,79 |

|

период 1 оборота по прочим клиентам |

15,95 |

-2,73 |

24,57 |

7,68 |

8,89 |

14,69 |

12,60 |

21,08 |

|

d1 |

0,99 |

1,00 |

0,98 |

0,91 |

0,89 |

0,91 |

0,99 |

0,80 |

|

d2 |

0,01 |

0,00 |

0,02 |

0,09 |

0,11 |

0,09 |

0,01 |

0,20 |