Факторный анализ прибыли от продаж и анализ порога прибыли

Как можно видеть из табл. 6, в предыдущем году порог прибыли составил 34852 руб., чтобы покрыть все затраты. Фактическая же выручка в прошлом году составила 57800 руб., при этом запас финансовой устойчивости – 22948 руб. или 39,7 %.

В отчетном году запас финансовой устойчивости в абсолютной сумме снизился на 359 руб., что связано со снижением объема продаж. Вместе с тем относительная величина

Запаса финансовой устойчивости возросла на 2 пункта в связи с увеличением суммы и доли маржинального дохода в результате снижения себестоимости продукции.

Значение маржинального запаса прочности 41,7 % показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка организации сократится менее чем на 41,7 %, то фирма будет получать прибыль, если более чем на 41,7 % окажется в убытке.

Предприятию необходимо постоянно следить за запасом финансовой устойчивости и величиной порога прибыли, ниже которого не должна снижаться выручка от реализации продукции.

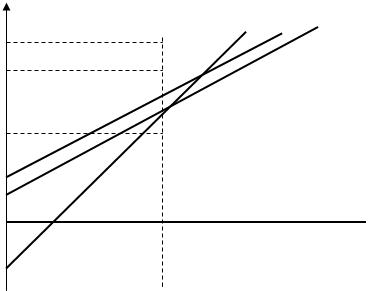

Рассмотрим графический метод определения порога прибыли.

На основании выше приведенных данных строится график для определения точки безубыточности, из которого видно, что разность между выручкой от продаж и переменными расходами (или сумма постоянных затрат и прибыли (P)) представляет собой маржинальный доход предприятия (МД).

График позволяет определить точку, в которой величина затрат на производство и сбыт продукции равна выручке от продаж. Это точка безубыточности, при которой предприятие покрывает все свой расходы или получает заданную минимальную прибыль (порог прибыли). В левой области от точки безубыточности предприятие находится в зоне убытков, в правой – в зоне прибыли.

Выручка от продаж

![]() Объем продукции, шт.

Объем продукции, шт.

Изображенная на рисунке точка безубыточности (порога прибыли) – это точка пересечения графиков валового объема продаж и совокупных затрат. В точке безубыточности объем продаж равен совокупным затратам, при этом прибыль равна нулю. Объем продаж в точке безубыточности называется порогом прибыли. Если предприятие продает продукции меньше порога прибыли, то она терпит убытки, если больше – получает прибыль.

Судя по графику, критический объем производства изделий составляет 37 штук, т.е предприятие достигает порога прибыли при объеме сбыта 37 шт. изделий. Таким образом, зона убытков занимает около одной второй (37 / 63 * 100 = 58%) максимального объема продаж. Эти данные – ориентир изготовите для определения оптимальной краткосрочной производственной программы и формирования портфеля заказов.

Заключение

В нашей работе мы рассмотрели общую оценку динамики прибыли. Анализ данных фирмы ООО «РИК – 100» показывает, что предприятие в отчетном году добилось лучших финансовых результатов по сравнению с прошлым годом. Прирост прибыли до налогообложения по сравнению с прошлым годом составил 820 тыс. руб.

Анализ структуры прибыли до налогообложения позволил установить, что основную ее часть составляет прибыль от продажи товаров, продукции, работ, услуг. Несмотря на снижение доли прибыли от основной деятельности по сравнению с прошлым годом, ее прирост в абсолютной сумме на 630 тыс. руб. объясняется тем, что темпы снижения себестоимости продукции опередили темпы снижения объема продаж. Выручка от продаж товаров, продукции, работ, услуг снизилась по сравнению с прошлым годом и полная себестоимость реализации снизилась. Наиболее значительно снизилась переменная часть себестоимости, в результате чего валовая прибыль увеличилась на 495 тыс. руб.

Расхождение в темпах снижения объема продаж и себестоимости объясняется сдвигами в структуре реализованной продукции в сторону более рентабельной. Положительный результат от финансовой деятельности позволил предприятию увеличить сумму прибыли отчетного года по сравнению с прошлым годом на 110 тыс. руб. От реализации основных средств и иного имущества также получен положительный финансовый результат, обеспечивший прирост прибыли отчетного года на 150 тыс. руб. Финансовый результат от внереализационной деятельности привел к снижению суммы прибыли отчетного года по сравнению с прошлым годом на 70 тыс. руб. По итогам расчетов видно, что величина прибыли находится в прямой зависимости от изменения оптовых цен на товары, продукцию и тарифов на работы и услуги. В нашем примере в результате изменения цен и тарифов прибыль увеличилась на 640 тыс. руб.

Из расчетов факторного анализа прибыли от продаж видно, что влияние изменения объема реализации на сумму прибыли при оценке реализации продукции по полной себестоимости составил -628,5 руб. Таким образом, за счет падения объема реализации в отчетном году по сравнению с прошлым годом в оценке по полной себестоимости на 0,07 (1 – 0,9264) пункта прибыль от реализации продукции уменьшилась на 628,5 руб.

Существенное влияние на сумму прибыли может оказать изменение полной себестоимости реализации товаров, продукции, работ, услуг. Между уровнем себестоимости и размером прибыли наблюдается обратная зависимость: снижение себестоимости приводит к увеличению суммы прибыли и наоборот. Это связано с тем, что сумма прибыли определяется как разность между стоимостью реализованных товаров, продукции, работ, услуг в оптовых ценах и их полной себестоимостью. В нашем примере объем реализации по полной себестоимости отчетного года составил 45020 руб., а по полной себестоимости предыдущего года – 45637,2 руб., т.е получена экономия в сумме 617,2 руб. Следовательно, прибыль увеличилась на 617,2 руб.

Обобщив результаты факторного анализа прибыли мы увидели, что фактический прирост прибыли по сравнению с прошлым годом в размере 630 руб. образовался благодаря снижению полной себестоимости реализации товаров, продукции, работ, услуг (617,2 руб.), повышению оптовых (отпускных) цен (640 руб.) при одновременном уменьшении прибыли за счет снижения объема реализации (628,5 руб.).

Проведя анализ порога прибыли видно, что предприятие достигает порога прибыли при объеме сбыта 37 изделий, т.е при этом объеме продаж фирма не имеет ни прибыли, ни убытка. Критический объем реализации при этом равен 31601 (860,16 * 36,74) руб. – порог прибыли. В точке безубыточности (порог прибыли) объем продаж равен совокупным затратам, при этом прибыль равна нулю.

Определили цену продукции при безубыточной реализации, которая равна 501,6 руб. Зная формулу цены безубыточности, всегда можно установить необходимую цену продажи единицы товара для получения определенной величины прибыли при установленном объеме продаж.

Из маржинального анализа порога прибыли видно, что в предыдущем году порог прибыли составил 34852 руб., чтобы покрыть все затраты. Фактическая же выручка в прошлом году составила 57800 руб., при этом запас финансовой устойчивости – 22948 руб. или 39,7 %.

В отчетном году запас финансовой устойчивости в абсолютной сумме снизился на 359 руб., что связано со снижением объема продаж. Вместе с тем относительная величина