Федеральные налоги и их роль в формировании бюджетов. Основные направления налоговой политики России в области федеральных налогов

Исходя из данных таблицы можно сделать вывод, что в 2009 году, по сравнению с 2008 годом, поступления в бюджетную систему страны значительно снизились на 16,5%, чтобы понять, с чем связан подобный спад рассмотрим данные таблицы постатейно.

Наблюдается тенденция резкого спада поступления налога на прибыль организаций, на 49,7%, что связано со снижением основной производственной деятельности предприятий, а, следовательно, с сокращением суммы прибыли, как следствие кризиса и снижения покупательской способности. В федеральный бюджет в 2008 году поступило 761,1млрд. руб., а в 2009 году на 74,3% меньше - 195,4 млрд. руб. Снижение отразилось и на консолидированном бюджете субъектов РФ, если в 2008 году сумма поступлений составила - 1,751,9 млрд. руб., то в 2009 - 1,069,0 млрд. руб., что на 39% ниже предыдущего года.

Налог на доходы физических лиц за анализируемый период существенных изменений не претерпел отчисления в консолидированные бюджеты субъектов РФ 2008 году составил - 1,665,6 млрд. руб., а в 2009 году - 1,665,0 млрд. руб.

Единый социальный налог в федеральный бюджет в 2008 году поступил в сумме - 506,8 млрд. руб., а в 2009 году - 509,8 млрд. руб., что на 0,6 % больше.

ЕСН отчисляется во внебюджетные фонды и прямо зависит от налога на доходы физических лиц, поэтому также практически не изменился.

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации в 2008 году составил - 998,4 млрд. руб., а в 2009 году - 1,176,6 млрд. руб., что на 17,9% выше предыдущего года, что свидетельствует о повышении объема реализации товаров (работ, услуг) на территории РФ. На товары, ввозимые на территорию Российской Федерации из Республики Беларусь составили в 2008 году - 40,3 млрд. руб., а в 2009 году - 30,6 млрд. руб., что характеризует снижение импорта в 2009 году.

Акцизы поступающие в консолидированные бюджеты субъектов РФ в 2008 году составили - 189,4млрд. руб., а в 2009 году - 245,7 млрд. руб., следовательно, за анализируемый период их сумма возросла на 29,7%, что свидетельствует об увеличении спроса на подакцизные товары. В федеральный бюджет поступления от акцизов снизились с 125,2 млрд. руб. до

81,7 млрд. руб., что связано с изменением налоговой политики государства.

Сумма налога на добычу полезных ископаемых существенно снизилась, подобная тенденция связана с резким падением цены на нефть на мировом рынке, если в 2008 году сумма налога от продажи нефти была получена в размере 1,571,6 млрд. руб., то в 2009 - 934,3 млрд. руб., и федеральный и консолидированный бюджет субъектов РФ понес существенный ущерб.

Рассмотрев показатели можно сделать выводы, что за анализируемый период произошли изменения в поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды.

Значительно снизились поступления налогов и сборов в консолидированный бюджет РФ, как и всего поступлений в бюджет, это связано в большей степени как со снижением суммы поступивший от налога на добычу полезных ископаемых, так и суммы налога на прибыль организации.

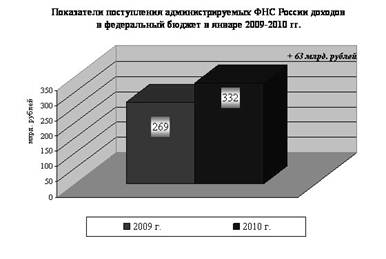

Рассмотрим поступление налогов в федеральный бюджет в январе 2009 и 2010г.г. Всего в январе 2010 года в федеральный бюджет поступило 332,2 млрд. рублей, что на 24% больше, чем в январе 2009 года.

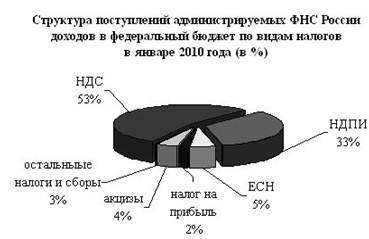

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (53%), налога на добычу полезных ископаемых (33%), ЕСН (5%) и акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации (4%).

Поступления налога на прибыль организаций в январе 2010 года составили 6,1 млрд. рублей и снизились в 3,9 раза по сравнению с январем 2009 года. Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе 2010 года составили 17,2 млрд. рублей – на 26% меньше, чем в январе 2009 года. Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе 2010 года поступило 176,6 млрд. рублей – на 16% больше, чем в январе 2009 года. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, в январе 2010 года поступило 2,8 млрд. рублей – на 37% больше, чем в январе 2009 года. Поступления по сводной группе акцизов в федеральный бюджет в январе 2010 года составили 14,8 млрд. рублей – в 2,3 раза больше, чем в январе 2009 года, что связано с переходом на уплату налога один раз в месяц (не позднее 25 числа месяца, следующего за налоговым периодом) вместо ранее действовавших 2 сроков (не позднее 25 числа месяца, следующего за налоговым периодом, и не позднее 15 числа второго месяца). Таким образом, в январе 2010 года платежи поступили по трем срокам (за ноябрь по сроку 15 января и за декабрь по срокам 25 января и 15 февраля). Налога на добычу полезных ископаемых в январе 2010 года поступило 110,2 млрд. рублей – в 2 раза больше, чем в январе 2009 года, что обусловлено повышением цены на нефть (с 38,5$ в декабре 2008 года до 73,5$ в декабре 2009 года, или в 1,9 раза), в том числе налога на добычу нефти – 100,2 млрд. рублей (в 2,2 раза больше).

2.2 Влияние кризиса на поступление федеральных налогов

Налоговая система РФ существенно пострадала в условиях финансового кризиса. В совокупности со снижением объемов производства и цен сократились налоговые базы, что привело к резкому снижению налоговых доходов бюджетов всех уровней бюджетной системы, как в целом, так и по отдельным налогам. За 2009 г. снижение поступления налоговых доходов в бюджетную систему РФ, включая государственные внебюджетные фонды, по налогам, администрируемых Федеральной налоговой службой, по сравнению с 2008 годом составило 21,2 %, в консолидированный бюджет РФ – 24,9 %, при этом налоговые поступления продолжают снижаться. Лидер снижения налоговых поступлений - налог на прибыль организаций. В федеральный бюджет за 2009 г. поступило 23,1% налога по сравнению с уровнем прошлого года, а в консолидированные бюджеты регионов – 56,7%. Факторами, оказавшими негативное влияние на поступления налога на прибыль организаций в бюджетную систему РФ явились:

1) снижение ставки налога на прибыль, зачисляемого в федеральный бюджет, с 6,5 % до 2%;

2) увеличение числа убыточных предприятий и снижение прибыли, полученной прибыльными организациями;

3) рост цены заемных средств и увеличение объема заимствований у тех налогоплательщиков, которые ранее обходились собственными ресурсами или имели возможность использовать краткосрочные дешевые кредиты, а сегодня вынуждены брать дорогие долгосрочные кредиты;

4) включение в состав затрат всех экономически обоснованных расходов налогоплательщиков по обучению, лечению, пенсионному обеспечению работников в рамках социальных обязательств;

5) изменение амортизационной политики. В 2009 г. методика расчета амортизации в целях налогообложения существенно отличается от расчетов по правилам бухгалтерского учета. Теперь налогоплательщики имеют возможность отказаться от пообъектного начисления амортизации и перейти к начислению амортизации методом убывающего остатка по укрупненным амортизационным группам. Это создает стимулы для инвестиций, которые были утрачены после отмены инвестиционной налоговой льготы, но уменьшает сумму налога на прибыль.