Федеральный бюджет как основа финансовой системы

В отечественной литературе превалирует функциональный подход к содержанию финансовой системы. Она определяется как совокупность взаимосвязанных сфер и звеньев финансовых отношений, обладающих особенностями в формировании и использовании фондов денежных средств. Необходимость выделения ее отдельных сфер (звеньев) обусловливается различным участием субъектов экономических отношений в образовании, распределении и перераспределении ВВП, формировании и использовании денежных фондов и доходов.

Разграничения финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования фондов денежных средств (таблица 1.). Например, финансы организаций в основном обслуживают материальное производство, услуги, создание ВВП, его распределение внутри организаций и перераспределение части ВВП в бюджет и внебюджетные фонды. Через государственный бюджет мобилизуются ресурсы в централизованный бюджетный фонд государства с дальнейшим перераспределением между экономическими регионами, отраслями, министерствами, службами, агентствами, социальными группами населения.

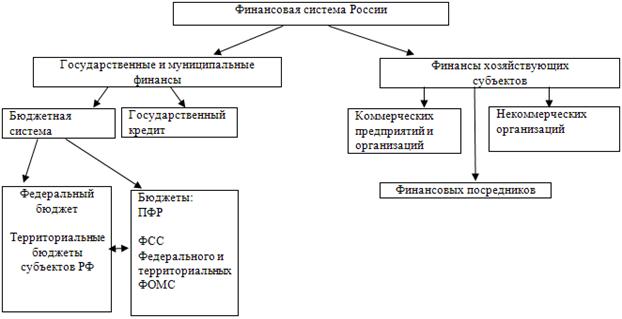

Следует иметь в виду, что первичные денежные доходы сферы финансов частных и государственных предприятий, а также доходы граждан создают основу финансовой системы любого государства. В соответствии с рассматриваемой точкой зрения отечественных экономистов финансовая система России в целом состоит из двух укрупненных подсистем: государственных и муниципальных финансов, финансов хозяйствующих субъектов. В зависимости от конкретных форм и методов формирования доходов и денежных фондов они в свою очередь делятся на звенья (рис. 1).

Рисунок 1. Подсистемы и звенья финансовой системы

Государственные и муниципальные финансы:

· бюджетная система;

· внебюджетные фонды;

· государственный кредит.

Финансы хозяйствующих субъектов:

· коммерческих предприятий и организаций;

· финансовых посредников (кредитных организаций, частных пенсионных фондов, страховых организаций и других финансовых институтов);

· некоммерческих организаций.

В настоящее время государственная бюджетная система России представлена следующими звеньями:

· федеральный бюджет;

· территориальные бюджеты субъектов РФ (бюджеты республик в составе РФ, краевые, областные автономных областей, автономных округов и городские Москвы и Санкт-Петербурга);

· бюджеты муниципальных образований (местные бюджеты)

Современная бюджетная система России трех уровней определенным образом приблизилась к структуре бюджетных систем западных стран, имеющих федеративное устройство.

2.2 Внебюджетные фонды

Внебюджетные фонды создаются на определенный срок или действуют постоянно. Их формирование связано с необходимостью иметь независимые от принятия или непринятия государственного бюджета целевые источники средств. В первую очередь это касается удовлетворения таких важнейших общественных благ, как социальное обеспечение и здравоохранение.

Для аккумуляции и использования средств этих фондов государство применяет специфические формы и методы. В связи с этим правомерно их выделение в самостоятельное звено государственных финансов. По признаку целевой направленности использования средств внебюджетные фонды можно объединить в две группы: внебюджетные фонды социального назначения и внебюджетные фонды межотраслевого и отраслевого характера. Кроме того, образуются внебюджетные фонды территориального значения.

В российской действительности концентрация значительных средств(почти равных федеральному бюджету) во внебюджетных фондах при ослаблении государственного финансового контроля в ряде случаев приводила к их неэффективному использованию. Для усиления контроля за распределением государственных финансовых ресурсов была произведена консолидация ряда государственных внебюджетных фондов в федеральном бюджете.

Это касалось внебюджетных фондов, доходы которых формировались за счет обязательных платежей предприятий и организаций. Целевая направленность консолидированных фондов сохраняется. Консолидация не распространилась на государственные целевые внебюджетные фонды социального назначения: Пенсионный фонд РФ, Фонд социального страхования РФ и Федеральный фонд обязательного медицинского страхования.

ПФ Российской Федерации создан в целях государственного управления финансами пенсионного обеспечения в Российской Федерации и является самостоятельным финансово-кредитным учреждением.

ФСС Российской Федерации создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования. ФОМС предназначен для аккумулирования денежных ресурсов на обязательное медицинское страхование граждан, обеспечение стабильности государственной системы обязательного медицинского страхования и выравнивание финансовых ресурсов его проведения.

2.3 Государственный кредит

Государственный кредит выделяется в самостоятельное звено государственных финансов, так как ему присущи специфические формы финансово-кредитных отношений по привлечению средств в централизованные фонды государства. Государственный кредит представляет собой особую форму денежных отношений между государством и юридическими и физическими лицами. В данном случае государство выступает в качестве заемщика средств, а также кредитора и гаранта.

Наиболее широко деятельность государства проявляется как заемщика средств. Его операции в качестве кредитора, предоставляющего ссуды или гарантии юридическим и физическим лицам, значительно уже. Тем не менее, в последнее время финансирование из бюджета на условиях возвратности и платности получило существенное развитие. Необходимость государственного кредита связана с опережающим темпом роста государственных расходов над возможностями расширения собственной доходной базы, что позволяет обеспечить покрытие запланированных расходов бюджета в условиях его дефицита. Государственные заимствования необходимы и для преодоления временного разрыва в формировании доходов и расходов бюджетов всех уровней.

2.4 Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности,- относительно самостоятельное звено финансов. Именно здесь формируется основная часть доходов, которая в результате перераспределения по установленным государством правилам образует доходы бюджетов всех уровней, а также внебюджетных фондов. В то же время определенная часть бюджетных (финансовых) средств в форме прямого бюджетного финансирования, бюджетных ссуд, гарантий государства направляется на финансирование как текучей, так и инвестиционной деятельности предприятий в соответствии с действующим законодательством.

В сфере финансов хозяйствующих субъектов выделяются следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций. Финансовые отношения каждого из этих звеньев имеют специфику, связанную с формами организации предпринимательской деятельности, формированием доходов и расходов, владением имуществом, выполнением обязательств.