Фиктивный и денежный капитал. Акции. Облигации

После того как денежный капитал создан или произведен, его необходимо разделить на часть которая вновь направляется в производство, и ту часть, которая временно высвобождается. Последняя, как правило, и представляет собой сводные денежные средства предприятий и корпораций, аккумулируемые на рынке ссудных капиталов кредитно-финансовыми институтами и рынком ценных бумаг.

Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов.

С появлением ценных бумаг (фондовых активов) происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой – его отражение в ценных бумагах.

Движение Денежный капитал происходит в сфере обращения и является необходимым условием процесса воспроизводства общественного капитала. В связи с этим процессом функции денег (см. Деньги) становятся и функциями капитала, т. к. капиталист авансирует деньги в целях извлечения прибыли. В конце кругооборота величина Денежный капитал возрастает на сумму прибавочной стоимости. Денежный капитал существует как непосредственно в форме денег, так и в форме фиктивного капитала – денежных накоплений в банках и различных титулов собственности, дающих право на присвоение прибавочной стоимости в денежной форме. Накопления денежного капитал и реального капитала (функционирующего в процессе производства) не совпадают, выражая противоречия между товаром и деньгами, между общественным характером производства и частнокапиталистическим характером присвоения.

Акции

Акция – ценная бумага, предоставляющая владельцу право на управление деятельностью АО, право на получение дивидендов, право на долю в имуществе АО после его ликвидации.

АО могут выпускать привилегированные и обыкновенные акции.

Привилегированные акции имеют фиксированный размер дивиденда и дают акционерам преимущественное право на получение дохода, а также на участие в распределении имущества АО в случае его ликвидации. Однако они не дают их держателям прав принимать участие в управлении АО, т.е. эти акции «неголосующие».

Обыкновенные акции не имеют заранее оговоренного дивиденда, но дают их владельцам право на участие в управлении АО, т.е. являются «голосующими».

Для всех задач настоящего издания приняты параметры: размер R=1,02, время капитализации Т=1/4 и устанавлимаемых процентов S=1,07 согласно варианту.

Задача 1

Определить суммарную доходность пакета привилегированных акций из 10 штук, приобретенных за 1500R руб., если диведент по акциям выплачивают в размере 40000 руб. за акцию.

Решение

А = 10 шт. ![]()

![]() %

%

Ответ: ![]() %

%

Задача 2

Рассчитать зарегистрированную стоимость акции, если собственный капитал АО составил на момент выпуска акции 100R млн. руб., и было решено выпустить 250 привилегированных и 750 обыкновенных акций.

Решение

![]()

![]() руб.

руб.

Ответ: ![]() руб.

руб.

Задача 3

Банк Q приобрел у банка V за 19000 руб. привилегированную акцию номиналам 15000 руб. с квартальным дивидендом 8S%. Через 2Т года (в течение которых инвестор получал дивиденды) акция им была продана за 18000 руб. Определить конечную доходность акции.

Решение

Дивиденд: ![]()

Див=![]() руб.

руб.

![]()

![]()

(–) показывает убыток

Ответ: т. к. получается убыток доходность акция не имеет

Задача 4

Прибыль акционерного банка, направляемая на выплату дивидендов, составляет 200000R тыс. руб. Общая сумма акций – 450000 тыс. руб., в том числе привилегированных акций – 50000 тыс. руб. с фиксированным размером дивиденда 50S% к их номинальной стоимости. Рассчитать размер дивиденда по обыкновенным акциям.

Решение

![]()

![]() руб.

руб.

![]() 50000 тыс. руб.

50000 тыс. руб. ![]()

![]() 50S%

50S% ![]() руб.

руб.

![]()

![]()

![]() руб.

руб.

![]() %

%

Ответ: ![]() %

%

Облигации

Облигация – ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги и предусмотренный в ней срок с уплатой фиксированного процента.

Доходность облигации может характеризоваться несколькими показателями: купонной, текущей и полной доходностью. Купонная доходность определена при выпуске, поэтому нет необходимости ее рассчитывать.

Различают облигации с выплатой процента в конце срока и облигации, погашенные в конце срока.

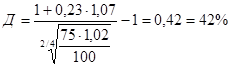

Задача 1

Облигация, приносящая 23S% годовых относительно номинала, куплена по курсу 75R. Срок погашения 2Т года. Рассчитать полную доходность для инвестора, если номинал и проценты выплачивают в конце срока.

Решение

Ответ: ![]()

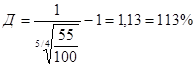

Задача 2

Определить доходность облигации на дату погашения, приобретенную по курсу 55, если она выпущена с нулевым купоном и будет погашаться через 5Т лет.

Решение

Ответ: ![]()

Задача 3

Облигация с периодической выплатой 8S% в год и погашением номинала в конце срока, выпущенная на 5 лет, куплена по курсу 96R. Определить все показатели доходности.

Решение

![]() =96R

=96R ![]()