Финансовая балансировка предприятия

Таблица 4. Бюджет движения денежных средств (косвенный метод) (у.е)

|

№ п. |

Статья |

Первоначальный вариант |

После внесения изменений |

|

1 |

Доход |

285 000 |

285 000 |

|

2 |

Скидки |

2 850 |

5 700 |

|

3 |

Итого продажи за вычетом скидок (п.1-п.2) |

282 150 |

279 300 |

|

4 |

Прямые производственные затраты/(п.5+п.6+п.7) |

199 500 |

200 213 |

|

5 |

Сырьё и материалы |

114 000 |

114 570 |

|

6 |

Прямая з.п. с отчислениями |

57 000 |

57 000 |

|

7 |

Прочие прямые затраты |

28 500 |

28 643 |

|

8 |

Общепроизводственные расходы |

14 000 |

14 000 |

|

9 |

Административные расходы |

16 000 |

16 000 |

|

10 |

Косвенные коммерческие расходы |

12 000 |

12 000 |

|

11 |

Амортизация |

15 550 |

15 550 |

|

12 |

Прибыль/убыток до налогов |

25 100 |

21 538 |

|

13 |

Налог на прибыль |

6 024 |

5 169 |

|

14 |

Чистая прибыль |

19 076 |

16 369 |

|

15 |

Амортизационные отчисления |

15 550 |

15 550 |

|

16 |

Инвестиции в оборотный капитал (п.17-п.18) |

15 111 |

-5 139 |

|

17 |

Изменение ДЗ покупателей |

33 000 |

21 778 |

|

18 |

Изменение КЗ поставщиками сырья и материалов |

-17889 |

-26 917 |

|

19 |

Денежный поток от операционной деятельности |

19 515 |

37 057 |

|

20 |

Увеличение основных средств |

30 000 |

30 000 |

|

21 |

Денежный поток от инвестиционной деятельности |

-30 000 |

-30 000 |

|

22 |

Совокупный денежный поток |

10 486 |

7 057 |

|

23 |

Остаток денежных средств на начало периода |

9 000 |

9 000 |

|

24 |

Остаток денежных средств на конец периода |

1 485 |

16 067 |

Показатели доходности, платежеспособности и структуры баланса являются основными критериями балансировки. В разрезе этих показателей формируются как общие цели предприятия, так и результаты работы каждого ЦФО.

Показатели сбалансированного бюджета соответствуют поставленным целям. Предприятию следует принять предлагаемые изменения кредитной политики и утвердить новый вариант бюджета.

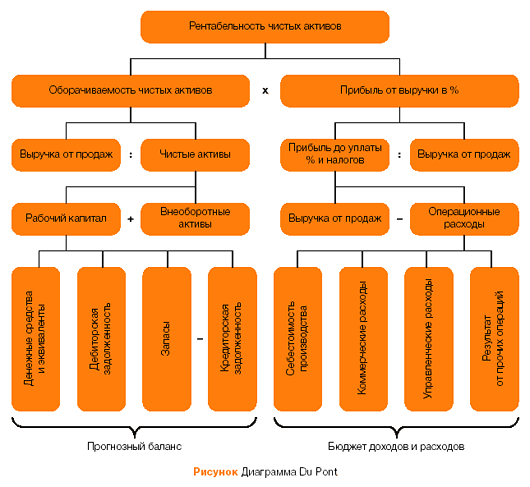

4. Диаграмма Du Pont

Диаграмма Du Pont была разработана и применена на практике впервые в химической компании Du Pont de Nemours. С помощью этого инструмента можно балансировать показатели бюджета о прибылях и убытках и прогнозного баланса предприятия (см. рисунок).

Для расчета прибыли может быть использовано «дерево ROI», или модель Du Pont, и аналогичное по сути «дерево денежного потока». Затем меняются влияющие факторы в построенных моделях и производится анализ полученных результатов. Также важно проводить анализ чувствительности, который позволяет оценить степень влияния фактора на результат и точнее проводить балансировку.

Балансировка по методу Du Pont аналогична подходу с использованием модифицированного бюджета движения денежных средств, но при этом обладает большей наглядностью. Если рентабельность активов, заложенная в первоначальный бюджет, собственников не устраивает, по диаграмме легко определить, уменьшение или увеличение каких бюджетных статей будет способствовать росту рентабельности.

При создании модели финансовой балансировки нужно учитывать, что на практике, как правило, предприятие не может точно предвидеть, как изменятся ее финансовые показатели при изменении тех или иных параметров. Поэтому для получения более достоверных результатов рекомендуется построение модели с использованием вероятностных характеристик параметров.