Финансовая математика

Задача 1

Вывести формулу для определения современной ценности р-срочной финансовой ренты с начислением процентов m раз в год.

Сумма членов геометрической прогрессии (P) определяется по формуле

,

,

где b1 - первый член геометрической прогрессии;

q - знаменатель прогрессии;

n - число членов прогрессии.

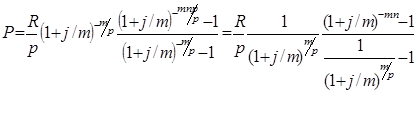

Если платежи производятся не один, а m раз в году, то размер платежа равен R/p. Члены ренты образуют ряд

.

.

Данный ряд представляет собой геометрическую прогрессию со знаменателем (1+j/m)-m/p, первым членом прогрессии ![]() и числом членов прогрессии nmp. Подставив данные в вышеуказанную формулу получаем сумму дисконтированных платежей или современную стоимость (Р) p-срочной ренты:

и числом членов прогрессии nmp. Подставив данные в вышеуказанную формулу получаем сумму дисконтированных платежей или современную стоимость (Р) p-срочной ренты:

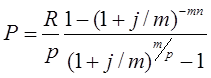

Приведя последнее выражение к общему знаменателю, и упростив его, получим формулу для расчета современной ценности р-срочной финансовой ренты с начислением процентов m раз в год:

|

Задача 2

Клиент внес в банк 14 000 д.ед. на срок с 14 февраля по 23 июля. На вклады «до востребования» сроком больше месяца банк начисляет 24 % простых годовых. Определите наращенную сумму при расчете по: а) точным процентам с точным числом дней; б) банковскому методу; в) обыкновенным процентам с приближенным числом дней. Год не високосный.

Решение:

Дано: Р = 14 000

срок c 14.02 по 23.07

i = 24 % (0,24)

Найти: S -?

Наращенная сумма вычисляется по формуле (декурсивный метод начисления простых процентов):

S = P + I,

где S – наращенная сумма или сумма задолженности, подлежащая погашению по окончании кредитного/депозитного договора, д.ед.;

Р – первоначальная сумма капитала или размер предоставленного кредита/депозита, д.ед.;

I –сумма процентов, начисленных за весь срок операции, д.ед.

Сумма начисленных процентов вычисляется по формуле

I = P * i * n,

где n - срок операции или период действия кредитного договора в годах;

i – простая процентная ставка для конверсионного периода, равного одному году, %.

Формула наращения по простым процентам

S = P + P*i*n = P*(1+i*n).

В случае, если n не равно целому количеству лет применяют формулу

S = P*(1+i*t/k),

где t – срок финансовой операции;

k – временная база (12 мес., 4 квартала, 360 /365 дней).

а) Определим наращенную сумму при расчете по точным процентам с точным числом дней в течение финансовой операции. Это Английская практика расчетов. В нашей задаче временная база k = 365 (год не високосный).

Посчитаем точное число дней в сроке с 14.02 (включая) по 23.07 (не включая).

t = 15 + 31 + 30 + 31 + 30 + 22 = 159 (дней)

Тогда S = 14 000 * (1+ 0,24 * 159 / 365) = 15 463,67 (д.ед.)

б) Определим наращенную сумму при расчете по банковскому методу, или обыкновенные % с точным числом дней в течение финансовой операции. Это Французская практика расчетов. Временная база k = 360 дней. Точное число дней рассчитывается аналогично первому варианту и равно t = 159 (дн.)

Тогда S = 14 000 * (1+ 0,24 * 159 / 360) = 15 483,99 (д.ед.)

в) Определим наращенную сумму при расчете по обыкновенным процентам с приближенным числом дней в течение финансовой операции.

Временная база k = 360 дней. Расчет числа дней операции производится исходя из предположения, что в каждом месяце 30 дней.

t = (14,15,16,…30) + 30 +30 + 30 + 30 + 22 = 159 (дней)

Тогда S = 14 000 * (1+ 0,24 * 159 / 360) = 15 483,99 (д.ед.)

Ответ: а) 15 463,67 д.ед.; б) 15 483,99 д.ед.; в) 15 483,99 д. ед.

Задача 3

Какой должна быть минимальная процентная ставка, чтобы произошло удвоение вклада за год при начислении процентов: а) поквартально, б) ежемесячно.

Решение:

Дано: Р

S = 2 P

m = 4, 12

Найти: j - ?

Наращение по сложным процентам вычисляется по формуле (декурсивный метод начисления по сложным процентам):

Sn = P* (1+ i)n ,

где Sn – наращенная сумма на конец n - го года, д.ед.;

P – первоначальная сумма денежных средств, д.ед.;

i - ставка сложных процентов, %;

n – срок операции наращения в годах;

(1+i)n - множитель наращения сложных процентов.

В случае если проценты начисляются чаще одного раза в год, то применяют формулу

S = P * ( 1 + j / m )mn

где j – годовая процентная ставка (номинальная), %;

m - число периодов капитализации процентов в течение года.

По условию задачи должно произойти удвоение вклада, т.е. S = 2 P,

тогда формула начисления процентов имеет вид:

2 P = P * ( 1 + j / m )mn, отсюда

j = m * ( mn ![]() 2P/ P – 1)

2P/ P – 1)

а) Проценты начисляются поквартально, т.е. m = 4, тогда

j = 4 * ( 4*1![]() 2P/ P – 1) = 4 * ( 4

2P/ P – 1) = 4 * ( 4![]() 2 – 1) = 4 * (1,189 – 1) = 0,76 (%)

2 – 1) = 4 * (1,189 – 1) = 0,76 (%)

б) Проценты начисляются ежемесячно, т.е. m = 12, тогда

j = 12 * ( 12*1 ![]() 2P/ P – 1) = 12 * (12

2P/ P – 1) = 12 * (12 ![]() 2 – 1) = 12 * (1,06 – 1) = 0,72 (%)

2 – 1) = 12 * (1,06 – 1) = 0,72 (%)

Ответ: j = 0,76%; 0,72 %

Задача 4

Покупатель обязался уплатить фермеру за купленное у него зерно 3 500 000 д.ед. через 2 месяца после покупки, 3 000 000 - ещё через 2 месяца и 5 200 000 - ещё через 3 месяца. Стороны договорились объединить эти платежи в один и выплатить его через 5 месяцев после покупки. Чему равен этот платёж, если на деньги начисляется 8 % годовых?

Решение:

Дано:

3 500 тыс. 3 000 тыс. А0 -? 5 200 тыс.

![]() * * * * *

* * * * *

0 2 мес. 4 мес. 5 мес. 7 мес.

60 дн. 120 дн. 150 дн. 210 дн.

n0

i = 8% годовых

Найти: А0 - ?

Если в задаче не указано, то количество дней в году принимаем - 360 и количество дней в каждом месяце будет - 30. (Применим немецкую практику расчета).

Для решения данной задачи используется уравнение эквивалентности, в котором сумма платежей по первоначальным условиям приводится к выбранному моменту времени и приравнивается к сумме платежей по новым условиям по этому же моменту времени.

В нашем случае совокупность платежей заменяется одним новым платежом и если известен срок объединенного платежа, то нахождение суммы объединенного платежа при известном сроке и начислении простых процентов вычисляется по формуле:

|