Финансовая отчетность и ее анализ на примере ООО АвиаКарго-Экспресс

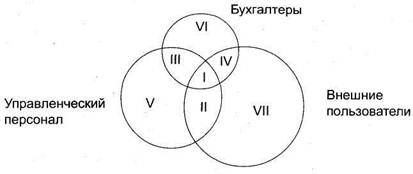

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Обособление пользователей бухгалтерской информации может быть выполнено различными способами, в частности, одна из наиболее наглядных классификаций дана американскими учеными Р- Сайертом и Ю. Идзири. Они выделили три укрупненные группы пользователей (рис. 1.1.):

• пользователи, внешние по отношению к конкретному предприятию;

• само предприятие (точнее, его управленческий персонал);

• собственно бухгалтеры предприятия как представители этой профессии.

Из приведенной схемы следует, что каждая из групп пользователей имеет собственные интересы; причем только область I отражает совокупность интересов, общих для всех групп. Назначение финансовой отчетности как раз и состоит в том, чтобы в максимально возможной степени сгладить противоречия между интересами различных пользователей.

|

Одно из основных достоинств финансовой отчетности как средства коммуникации – ее аналитические возможности. Анализ годовых отчетов компаний (потенциальных и действующих контрагентов) входит в число основных разделов текущей деятельности бухгалтеров, финансовых менеджеров, аналитиков. Важность его предопределяется тем обстоятельством, что в условиях рыночной экономики финансовая отчетность хозяйствующих субъектов, являющаяся по сути единственным средством коммуникации, достоверность которого весьма высока и при определенных условиях подтверждена независимым аудитом, становится важнейшим элементом информационного обеспечения финансового анализа.

В частности, имеются достаточные основания утверждать, что умение работать с бухгалтерской отчетностью предполагает, по крайней мере, знание и понимание:

а) места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия;

б) нормативных документов, регулирующих ее составление и представление;

в) состава и содержания отчетности;

г) методики ее чтения и анализа.

1.2. Состав и структура исходной информационной базы при проведении анализа финансового состояния

Прежде чем приступать к выполнению каких-то расчетов, нужно составить четкое представление об исходной информационной базе: ее составе, содержании, структуре, принципах подготовки, экономической интерпретации основных ее элементов, их взаимосвязи и т.п.

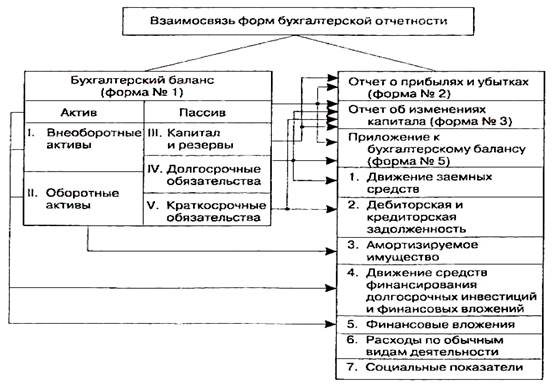

Отчетным формам бухгалтерской отчетности присуща логическая информационная взаимосвязь. Сущность логической связи состоит во взаимно дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируются в сопутствующих формах.

Кратко рассмотрим взаимосвязи между отчетными формами.

Рис. 1.3. Схема информационных взаимосвязей форм бухгалтерской отчетности

Связь 1. Нераспределенная (чистая) прибыль приводится в бухгалтерском балансе (раздел III), отчете о прибылях и убытках и отчете об изменениях капитала (раздел I). Кроме того, в форме № 2 показываются факторы, в результате которых сложился данный финансовый результат.

Связь 2. Незавершенное строительство и долгосрочные финансовые вложения приводятся общей суммой на начало и конец отчетного периода бухгалтерского баланса (раздел I) и по их видам в форме № 5 (раздел 4).

Связь 3. Долгосрочные и краткосрочные финансовые вложения по отдельным направлениям использования средств показываются в бухгалтерском балансе (разделы I и II) и в форме № 5 (раздел 5). В справочном разделе формы № 5 акции и облигации отражаются по рыночной стоимости.

Связь 4. Дебиторская задолженность по ее отдельным статьям на начало, и конец отчетного периода отражается в бухгалтерском балансе (раздел II), а подробная расшифровка ее статей дается в форме № 5 (раздел 2). В этой форме приводится просроченная дебиторская задолженность длительностью свыше трех месяцев, а также перечень организаций-дебиторов, имеющих наибольшую задолженность.

Связь 5. Кредиторская задолженность по ее отдельным элементам на начало, и конец отчетного периода приводится в бухгалтерском балансе (раздел V), а подробная расшифровка ее статей отражается в форме № 5 (раздел 2). В данной форме показывается кредиторская задолженность со сроками погашения более трех месяцев, а также перечень организаций-кредиторов, имеющих наибольшую задолженность перед предприятием.

Связь 6. Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел III), а их движение за отчетный период – в Отчете об изменениях капитала (форма № 3, раздел I).

Связь 7. Долгосрочные и краткосрочные обязательства на начало, и конец отчетного периода показываются общей суммой в бухгалтерском балансе (разделы IV-V), а их расшифровка дается в форме № 5 (раздел I).

Связь 8. Согласно нормативным документам по бухгалтерскому учету нераспределенная прибыль отчетного года в течение года, следующего за отчетным, присоединяется к нераспределенной прибыли прошлых лет. Такая операция устанавливает информационную связь между отчетностью двух смежных периодов: сумма в разделе I формы № 3 отчетного года совпадает с суммой раздела III пассива баланса предыдущего года.

На практике существуют и другие взаимосвязи между показателями форм бухгалтерской отчетности, имеющие более частный характер.

Зная содержание и взаимосвязи между показателями отчетности, можно переходить к ее углубленному финансовому анализу.

Формы бухгалтерской отчетности:

• Бухгалтерский баланс (форма N 1).

• Отчет о прибылях и убытках (форма N 2).

• Отчет об изменениях капитала (форма N 3).

• Отчет о движении денежных средств (форма N 4).

• Приложение к бухгалтерскому балансу (форма N 5).

Бухгалтерский баланс и Отчет о прибылях и убытках – являются основными формами отчетности, обязательно присутствующими в периодической отчетности, поскольку именно они отражают имущественное и финансовое положение предприятия на отчетную дату, а также достигнутые им в отчетном периоде финансовые результаты. Помимо них в периодическую отчетность могут включаться и другие формы, фактически играющие вспомогательную роль, поскольку они содержат расшифровки и аналитические дополнения к отдельным статьям баланса и отчета о прибылях и убытках.

1.3. Методика оценки показателей, используемых при проведении анализа финансовой отчетности

Общий анализ финансового состояния предприятия – это предварительная оценка финансового состояния предприятия. Оно характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Финансовое состояние предприятия является результатом взаимодействия всех элементов системы финансовых отношений и поэтому определяется совокупностью производственно-хозяйственных факторов. Целью общего анализа финансового состояния предприятия является предварительная оценка финансового состояния по результатам расчета и анализа в динамике ряда финансовых показателей, совокупность которых характеризует пространственно-временную деятельность предприятия.