Финансовая система страны, ее сфера и звенья

Условия формирования финансовых ресурсов заложены на стадии производства в пропорциях различных элементов стоимости созданного продукта, которые корректируются через цены, распределяются между участниками производственного процесса. Их доходы затем перераспределяются государством с помощью налоговой системы и трансфертов, передаваемых населению, а также с помощью финансового рынка.

Состав финансовых ресурсов у разных субъектов экономики существенно различается.

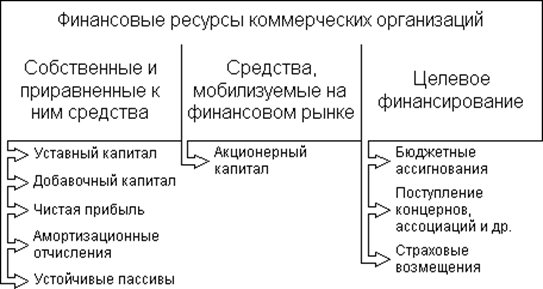

Рисунок 1- Состав финансовых ресурсов коммерческих организаций

На рис. 1 приведен наиболее типичный состав финансовых ресурсов коммерческих организаций. Из него исключены заемные средства, которые привлекаются предприятиями за счет выпуска долговых обязательств и банковских кредитов. Заемные средства, как известно, предполагают их обязательную возвратность. Это является важнейшим критерием различия финансовых и кредитных ресурсов. Тем не менее заемные средства наряду с финансовыми ресурсами позволяют решать задачу обеспечения хозяйственной деятельности предприятия источниками финансирования.

Вместе с тем различия между финансовыми и кредитными ресурсами носят не только понятийный характер, но и определяют наличие или отсутствие обязательств у предприятия, возможности их погашения.

Таким образом, финансовые ресурсы предприятий, по существу, являются собственными источниками финансирования, привлекаемыми с финансового рынка и возникающими в результате хозяйственной деятельности. Эти средства предназначены для расширенного воспроизводства, решения социальных проблем и удовлетворения интересов собственников предприятий.

Финансовые ресурсы некоммерческих организаций. Некоммерческие организации не преследуют цели извлечения прибыли, действуя в соответствии с Законом "О некоммерческих организациях".

Состав финансовых ресурсов некоммерческих организаций состоит только из двух элементов: собственных и приравненных к ним средств и средств целевого финансирования. Выпуск и размещение акций недоступно некоммерческим организациям, поскольку лишь акционерное общество таким образом может мобилизовать средства на финансовом рынке. Состав и структура финансовых ресурсов некоммерческой организации существенно зависит от ее формы.

Для некоторых некоммерческих организаций – учреждений, действующих в сфере образования, здравоохранения и др., главным и даже единственным источником финансовых ресурсов являются бюджетные ассигнования. Другие услуги – в сферах культуры, искусства – являются платными, а бюджетные средства представляются нерегулярно и в форме целевого финансирования. Для большинства некоммерческих организаций характерно сочетание источников финансирования из бюджетов разных уровней и доходов от собственной деятельности. Расширение самостоятельности некоммерческих организаций позволило увеличить долю средств, зарабатываемых ими в результате расширения объема и перечня платных услуг, оказываемых населению.

Финансовый рынок – это сфера проявления экономических отношений между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей (то есть инструментов образования между их стоимостью и потребительной стоимости). Финансовый ранок состоит из системы рынков: валютного, ценных бумаг, ссудных капиталов или денежного, золота. Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщиком. Товаром выступают собственно деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Финансовый рынок разделяется на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь денежный рынок подразделяется на обычный, на учетный, межбанковский и валютный рынки.

К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды ценных бумаг, главная характеристика которых – высокая ликвидность и мобильность.

Межбанковский рынок – часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно межбанковских депозитов на коротких сроках.

Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам является обмен валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки – официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок капиталов охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг и рынок средне-долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков. Если денежный рынок предоставляет высоко ликвидные средства в основном для удовлетворения краткосрочных потребностей, то рынок капиталов обеспечивает долгосрочные потребности в финансовых ресурсах.

Финансовый рынок можно рассматривать и как совокупность первичного и вторичного рынков, а также национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь, вторичный рынок подразделяется на биржевой и не биржевой. На последнем происходит купля-продажа ценных бумаг, которые не котируются на бирже.

Страхование представляет собой особу форму перераспределительных отношений по поводу формирования и использования целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий.

Важная роль страхования в системе общественного воспроизводства предполагает наличие сферы страховых услуг, соответствующий типу экономического развития государства. В условиях рыночного хозяйства наряду с традиционным использованием возможностей страхования по защите от чрезвычайных явлений природного характера (землетрясения, оползни, наводнения др.) техногенных рисков (пожары, аварии, взрывы и др.) резко возрастает потребность у предпринимателей в страховом покрытии ущерба, возникающего при нарушении финансовых и кредитных обязательств, неплатежеспособности контрагентов и действии других экономических факторов, ведущих к потере прибыли и доходов. Страховая жизнь, здоровья, трудоспособности и материального благосостояния граждан также неразрывно связана с их экономическими интересами и реализуется с помощью услуг имущественного, личного и социального страхования.