Финансовая структура предприятия и ее формирование

Рассмотрим особенности формования структуры центров финансовой ответственности на примере промышленного предприятия.

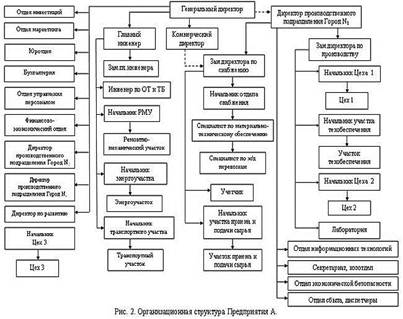

Прежде всего необходимо ознакомится с организационной структурой предприятия (рис. 2), а затем привести ее в соответствие с финансовой.

Предполагается, что ЦФО несут ответственность за все финансовые результаты, и за прибыли (доходы), и за убытки (расходы). Они обычно имеют полную бюджетную схему, т. е. составляют все виды основных бюджетов, принятые в организации. ЦФУ могут отвечать только за некоторые финансовые показатели, за доходы и часть затрат (например, служба сбыта). МВЗ отвечают только за расходы (например, бухгалтерия, которая, естественно, ничего не зарабатывает, а только тратит), причем не просто за какую-то их часть, а за так называемые регулируемые расходы, экономию которых руководство МВЗ может контролировать и обеспечивать (разрабатывать соответствующие мероприятия).

Некоторые примеры ЦФО и ЦФУ

ЦФО:

· дочерние фирмы холдингов;

· обособленные подразделения, представительства и филиалы крупных компаний;

· крупные выпускающие (сборочные) цехи производственных объединений;

· производственные отделения компаний с дивизиональной организационной структурой управления;

· вспомогательные цехи производственных объединений;

· регионально и (или) технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

ЦФУ:

· основные производства (цехи), участвующие в единых технологических цепочках (переделах), на предприятиях с последовательным или непрерывным технологическим циклом;

· выпускающие (сборочные) цехи;

· сбытовые службы и подразделения. МВЗ:

· функциональные и штабные службы предприятий и фирм (бухгалтерия, планово-экономические службы, отделы кадров, другие подразделения заводоуправлений и центральных офисов фирм);

· основные и вспомогательные цехи.

При определении финансовой структуры предприятия или фирмы, как правило, вначале составляется перечень видов бизнесов, изучается ассортимент реализуемых изделий, работ и услуг, определяются наиболее важные и значимые из них, анализируется распределение бизнесов по сегментам рынка сбыта.

Далее предстоит сопоставить внутри групп реализуемых продуктов виды изделий и услуг с основными группами их потребителей.

В качестве ЦФО могут быть выделены (в зависимости от специфики организации) структурные подразделения, чья деятельность является обособленной (в технологическом, производственном и сбытовом отношении). Многопрофильные коммерческие структуры, например, часто представляют собой типичные холдинги и состоят из нескольких юридических лиц — предприятий различного профиля. В состав такой фирмы обычно входят одна или несколько торговых компаний, туристическое агентство, строительная фирма, инвестиционная компания и т.п. Здесь в качестве ЦФО будет фигурировать каждая такая компания.

На предприятии или производственном объединении с дивизиональной организационной структурой управления в качестве ЦФО, т. е. объекта бюджетирования, выделяются дивизионы, производственные отделения. Несколько сложнее обстоит дело в крупном производственном объединении, имеющем сложные технологические цепочки, например на приборостроительном заводе. Здесь в качестве ЦФО могут быть выделены выпускающие (сборочные) цехи, отгружающие, например, готовую продукцию, а в качестве ЦФУ — вспомогательные (механические, заготовительные) цехи и производства.

Еще одним критерием может быть размер структурного подразделения. Здесь речь идет скорее о том, что в качестве ЦФО или ЦФУ выступает одно или несколько структурных подразделений (один или несколько цехов или отделов).

3. ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОЙ СТРУКТУРЫ КОМПАНИИ И ВЫДЕЛЕНИЯ ЦФО, ЦФУ И МВЗ

Порядок проведения анализа финансовой структуры компании и выделения ЦФО, ЦФУ и МВЗ

1. Составление перечня бизнесов (видов хозяйственной деятельности, основных видов реализуемых изделий, работ и услуг):

-анализ правового статуса структурных подразделений (дочерние компании холдинга или квазихолдинга, филиалы без права юридического лица и т. п.);

-проверка степени технологической, производственной, сбытовой, региональной и иной обособленности в деятельности структурных подразделений.

2. Определение типа организационной структуры управления компании: дивизиональная или линейно-функциональная.

3. Распределение бизнесов по структурным подразделениям, определение структурных подразделений, не занимающихся бизнесом (без источников дохода).

4. Распределение доходов, расходов и затрат по структурным подразделениям, определение регулируемых и нерегулируемых затрат.

5. Выявление структурных подразделений, способных отвечать за движение денежных средств.

6. Составление перечня ЦФО, ЦФУ и МВЗ.

В России важным критерием выделения структурного подразделения предприятия или фирмы в ЦФО можно считать также его способностьсамостоятельно работать на рынке — осуществлять маркетинг своей продукции и услуг, способность доводить ее до конечного потребителя и контролировать сбытовую сеть.

При принятии решения о том, выделять ли то или иное подразделение в ЦФО или в ЦФУ, и перед тем, как составить перечень ЦФО и ЦФУ для предприятия или фирмы, необходимо распределить по структурным подразделениям:

1. виды бизнесов;

2. доходы, расходы и затраты.

Если структурное подразделение не может отвечать за доходы, а также за денежные поступления, но его функционирование необходимо для компании в целом и оно несет при этом значительные расходы и затраты, то это МВЗ (например, служба главного технолога). Если структурное подразделение отвечает за доходы (отдел сбыта), но несет только ограниченные расходы и не может отвечать за все затраты, то его следует отнести к ЦФУ. Если у структурного подразделения нет ответственности и возможности влиять ни на доходы, ни на расходы, то его следует присоединить к какому-либо другому МВЗ.

Для выделения структурного подразделения в качестве ЦФО необходимо соответствие как можно большему числу критериев.

ЗАКЛЮЧЕНИЕ

Проблематика построения финансовой структуры заключается в определении основания на котором будет выделятся ЦФО. В представленной в работе классификации возможны различные варианты, и на примерах можно было пронаблюдать как данный процесс реализуется. Однако следует отметить, что отсутствует возможность «проверки» и контроля за правильностью выбранного метода. Ясно, что результаты отдалены во времени, поэтому о них говорить пока рано и именно поэтому комментарии менеджеров предприятий не содержат данной информации. Консалтинговые компании не публикуют результаты работы предприятий для которых они делали разработки финструктуры и ставили бюджетирование по той же причине – должно пройти время, чтобы можно было сравнить и выявить либо положительный, либо отрицательный результат.

Также, в качестве проблематики данной темы можно назвать точность определения менеджером на каком основании выделяется ЦФО, то есть превалирование плюсов над минусами. Так, например, если финансовая структура построена по процессному принципу, то она имеет свои достоинства и недостатки. К достоинствам можно отнести и высокую прозрачность бизнеса, за счет четкой локализации основных бизнес-процессов, отсутствие «общих» затрат, искажающих информацию о финансовых результатах бизнеса. Среди положительных моментов можно выделить хорошую управляемость бизнеса, за счет высокой прозрачности, наличия понятных финансовых целей деятельности, а также механизмов саморегулирования и стимулирования. Если финструктура построена таким образом, то заметно повышается общая безопасность бизнеса, за счет высокой самостоятельности бизнес-единиц.