Финансовая устойчивость и платежеспособность предприятий

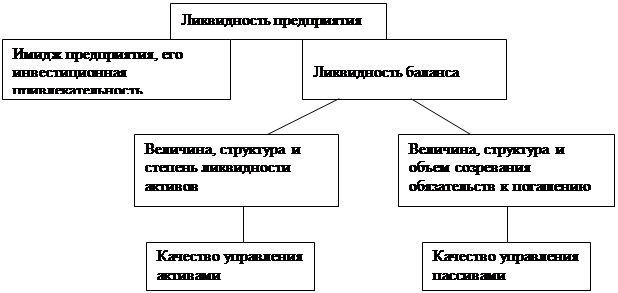

Ликвидность предприятия – это более общее понятие , чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

На рис. 3 показана блок – схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса, основанная на его активах и пассивах, является фундаментом платежеспособности и ликвидности предприятия. Иными словами, ликвидность – способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Взаимосвязь платежеспособности и ликвидности представлена на рисунке 2.2.

|

|

Рисунок 2.2. – Взаимосвязь ликвидности и платежеспособности

Анализируя платежеспособность ЗАО “Витасоль”, рассчитаем показатели ликвидности и показатели, предложенные в Методических указаниях от 23 января 2001 года.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности скраткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Сгруппируем активы и пассивы баланса ЗАО “Витасоль” в таблицу 2.7.

Таблица 2.7. - Группировка оборотных активов и пассивов ЗАО “Витасоль” за 2005 год

| Оборотные активы | На начало периода | На конец периода | Обязательства | На начало периода | На конец периода |

|

Денежные средства Краткосрочные финансовые вложения | 204 - | 259 - |

Краткосрочная кредиторская задолженность |

3162 |

14419 |

|

Итого по 1 группе | 204 | 259 |

Итого по 1 группе |

3162 |

14419 |

|

Готовая продукция Товары отгруженные Дебиторская задолженность (в течении 12 мес.) | 569 -

10149 | 456 -

11630 |

Долгосрочная кредиторская задолженность |

- |

- |

|

Итого по 2 группе | 10718 | 12086 |

Итого по 2 группе |

- |

- |

|

Дебиторская задолженность (более 12 мес.) Производственные запасы и налоги Незавершенное производство Расходы будущих периодов |

- 6127 42 6 |

- 9938 - 13 |

Собственный капитал |

35017 |

35398 |

|

Итого по 3 группе | 6175 | 9951 |

Итого по 3 группе |

35017 |

35398 |

|

ИТОГО | 17097 | 22296 |

ИТОГО |

38179 |

49817 |

Баланс считается абсолютно ликвидным, если:

А1 ³ П1; А2 ³ П2; А3 £ П3

Как видно из таблицы ЗАО “Витасоль”, не выполняется только первое условие. Однако этот факт можно опустить с учетом отсутствия у предприятия долгосрочных обязательств.

Наряду с абсолютными величинами для оценки ликвидности предприятия рассчитывают и анализируют следующие относительные показатели:

- коэффициент текущей ликвидности, рассчитываемый как отношение всей суммы оборотных активов (за вычетом расходов будущих периодов) к общей сумме краткосрочных обязательств (за вычетом доходов будущих периодов и резервов предстоящих расходов).

- коэффициент промежуточной (быстрой) ликвидности, рассчитываемый как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

- коэффициент абсолютной ликвидности , рассчитываемый как отношение денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов.

Следует отметить, что каждый из данных коэффициентов представляет интерес для отдельных групп кредиторов: коэффициент текущей ликвидности – для инвесторов; коэффициент быстрой ликвидности – для банков; коэффициент абсолютной ликвидности – для поставщиков сырья и материалов.

В связи с тем, что ЗАО “Витасоль” не имеет краткосрочных финансовых обязательств перед банками не предоставляется целесообразным расчет коэффициента быстрой ликвидности.

Рассчитаем показатели ликвидности в таблице 2.8.

Таблица 2.8. - Показатели ликвидности ЗАО “Витасоль” в 2005 году

|

Показатели ликвидности |

На начало года |

На конец года |

|

абсолютной | 0,06 | 0,02 |

|

текущей | 5,4 | 1,5 |