Финансовое планирование (бюджетирование) прибыли на предприятиях QSR

Наконец, бюджетирование и бюджетная система зачастую регламентируются, либо отдельными приказами, либо специальными документами (регламентами). В них содержатся описание процесса, участники, приводятся схемы распределения ответственности, иногда типовые формы и/или описание процедур в программном модуле для участников процесса.

2.4.2 Типы бюджетов

Можно выделить некоторые типы финансовых планов (бюджетов) в зависимости от периодичности составления, метода расчета, учета влияния изменений в течении отчетного периода.

Периодический бюджет. Периодический бюджет составляется один раз на определенный период (обычно на год). Следующий бюджет составляется в конце этого периода на следующий период и так далее.

Постоянный бюджет. Постоянный бюджет составляется каждый месяц (квартал) на следующий бюджетный период (по типу "скользящей стенки"). При составлении бюджета, основанного на данных предыдущего периода, к фактическим данным предыдущего периода прибавляются доходы/расходы, которые компания планирует получить/понести в следующем периоде.

Бюджет "с нуля". При составлении бюджета "с нуля" компания рассчитывает все доходы и расходы бюджетного периода исходя из экономической целесообразности и прогноза изменения внешних факторов. Такой бюджет обычен для открытия нового направления деятельности (бизнеса).

Фиксированный бюджет. Фиксированный бюджет устанавливается в начале периода и не подлежит изменению. Результаты работы подразделений оцениваются в сравнении с первоначальными прогнозами.

Изменяемый бюджет. Изменяемый бюджет устанавливается в начале бюджетного периода и пересматривается в конце периода. Если значение базового показателя (например, объем продаж) отличается от запланированного, то все остальные результаты пропорционально пересчитываются. Результаты работы подразделений оцениваются в сравнении с измененным вариантом бюджета.

Многовариантный бюджет. Многовариантный бюджет рассчитывается в нескольких вариантах исходя из разных прогнозов. Результаты работы подразделений оцениваются в сравнении с тем вариантом бюджета, который базировался на наиболее точном прогнозе.

Процедура бюджетирования затратна, поэтому выбирая типы бюджетов менеджмент оценивает перспективные выгоды от привлечения этого инструмента, соизмеряя их с ожидаемыми затратами на его внедрение (осуществление). Дать более-менее точную оценку таких расходов и выгод провести практически очень сложно и, в сущности, требует либо "экспериментальной" проверки, либо опору не опыт внедрения различных бюджетов в других компаниях. Бывает, что ошибочные решения имеют определенную инертность. Управляющие боятся потерять в статусе (дискредитировать свою компетентность, профессионализм) признавая ошибочность сделанного выбора.

2.4.3 Бюджетная модель и этапы бюджетирования

Бюджетная модель имеет три итоговых документа (основные бюджетные формы):

· прогнозируемый баланс;

· прогнозируемый отчет о прибылях и убытках;

· прогнозируемый отчет о движении денежных средств;

Эта модель воспроизводит деятельность компании (предприятия). Укрупненная логика планирования по этой модели приведена в следующей схеме:

· Определение целевых ориентиров (обычно с сессии стратегического планирования);

· Инвестиционное планирование (капитальные затраты, амортизация) и укрупненное планирование доходов;

· Планирование доходов от основной (операционной) деятельности;

· Планирование переменных затрат;

· Планирование постоянных затрат и доходов/расходов от внереализационных операций;

· Налоговое планирование (в части налогов на финансовый результат);

· Планирование финансов (дебиторской и кредиторской задолженности, финансирования, выплат собственникам) и расходов на финансирование.

2.5 Особенности планирования прибыли на предприятиях быстрого общественного питания (QSR)

2.5.1 Планирование доходов

Планирование доходов опирается на устойчивые факты ресторанного бизнеса QSR. К таким фактам в практике ресторанного бизнеса относят средний чек и трафик, связь между ними через число покупателей.

Основные индикаторы планирования доходов:

· трафик;

· средний чек.

Если ресторан открыт, измерения трафика отходит на второй план и ведется по усмотрению менеджмента регулярно, случайно (время от времени) или вовсе не ведется. При открытии ресторана трафик имеет одно из определяющих для прогноза значений. Опираясь на трафик и статистические закономерности о связи числа покупателей с трафиком, дают прогнозы по числу будущих покупателей.

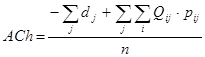

Средний чек – средняя покупка клиента ресторана при посещении заведения общественного питания (в денежном выражении). Средний чек колеблется по меню (кухне). Рестораны обычно предлагают меню более чем из одного блюда, поэтому для упрощения расчетов прибегают к указанной величине – среднему чеку. Его широко используют в маркетинге ритейла, например, для оценки покупательной способности и сегментации потребителей по группам. Это достаточно удобный индикатор доходов ресторанного бизнеса.

Средний чек:

,

,

Где AСh – (average check) средний чек;

Qij – количество i-х товаров в одной покупке j-го покупателя;

d – скидки;

n – число покупателей (покупок);

pij – цена на i-й товар для j-го покупателя.

Планируемый доход определяется по следующей формуле:

![]() ,

,

где

t – (time) время;

q – (quota) доля посетителей от трафика;

Tr – (traffic) трафик в единицу времени;

AСh – (average check) средний чек;

R(Tr) – (revenue) доход.

Доход планируется без НДС. Обороты по НДС планируются через задолженность по налогу в балансе.

2.5.2 Планирование себестоимости и валовой (маржинальной) прибыли

Состав переменных затрат обобщенно можно представить следующим списком.

Прямые издержки:

· продукты питания;

· одноразовая посуда, упаковочные материалы и прочие аксессуары сферы питания (салфетки, зубочистки и т.п.);

· транспортные расходы (если есть доставка).

Косвенные издержки (обычно менее выраженная корреляция с объемом продаж):

· электроэнергия кухни;

· вода;

· амортизация основных средств (в согласии с правилами финансового учета IFRS, US GAAP);

· амортизация нематериальных активов (в согласии с правилами финансового учета IFRS, US GAAP).

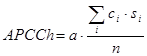

Учитывая расчеты по доходам при планировании переменных расходов (себестоимости) следует выйти на себестоимость покупки (среднего чека). Для этого можно пойти следующим путем: оценить себестоимость по каждому блюду меню, оценить распределение спроса по блюдам меню и суммарное число блюд. Затем найти себестоимость среднего чека.

,

,

где

APCCh – средняя себестоимость чека;

a – суммарное количество блюд;