Финансовое планирование на предприятии (на примере ОАО Северное сияние)

![]() (3.12)

(3.12)

где ЗС – сумма заемных средств,

ДК3 – долгосрочные кредиты по итогам третьего месяца квартала.

При использовании комбинированного варианта финансирования при условии сохранения структуры капитала (соотношение уставного капитала и заемных средств) средства привлекаются в том же соотношении, в каком они представлены в пассиве на момент внедрения инвестиций. Новые значения уставного капитала и заемных средств рассчитываются по формулам:

![]() (3.13)

(3.13)

![]() (3.14)

(3.14)

Таблица 3.1. Расчёт величины заёмных средств

|

Наименование показателя |

Эмиссия акций |

Сохранение структуры капитала |

Заёмное финансирование | |

|

Минимальный объем денежных средств |

324,34 |

324,34 |

324,34 | |

|

Свободные денежные средства |

3781,61 |

3781,61 |

3781,61 | |

|

Потребность во внешнем финансировании |

4218,39 |

4218,39 |

4218,39 | |

|

Уставный капитал(расчетный, без учета номинала акции) |

41668,39 |

41335,36 |

37450,00 | |

|

Номинал акции |

4,68 |

4,68 |

4,68 | |

|

Количество акций(с учетом инвестиций) |

8901 |

8829 |

8000 | |

|

Уставный капитал с учетом инвестиций |

41667,81 |

41330,76 |

37450,00 | |

|

Свободные денежные, привлекаемые в инвестиции |

3782,19 |

3781,61 |

3781,61 | |

|

Величина заемных средств |

3210,00 |

3543,03 |

7428,39 |

3.2.5 Выбор структуры внешнего финансирования на основе критерия максимума прибыли на акцию предприятия

Для сравнения различных вариантов внешнего финансирования для каждого из них рассчитывается нетто прибыль на акцию. Этот расчет производится по следующей формуле:

![]() (3.15)

(3.15)

где ПНТТ – прибыль нетто для данного варианта финансирования.

Таблица 3.2. Сравнение вариантов финансирования

|

Наименование показателя |

Эмиссия акций |

Сохранение структуры капитала |

Заёмное финансирование | |

|

Прибыль до уплаты процентов и налогов, тыс.руб |

6400,17 |

6400,25 |

6400,25 | |

|

Проценты за кредит, тыс.руб |

481,50 |

531,45 |

1114,26 | |

|

Прибыль к налогообложению, тыс.руб. |

5918,67 |

5868,79 |

5285,99 | |

|

Сумма налога на прибыль, тыс.руб. |

1893,98 |

1878,01 |

1691,52 | |

|

Прибыль нетто, тыс.руб. |

4024,70 |

3990,78 |

3594,47 | |

|

Количество обыкновенных акций, шт. |

8901 |

8829 |

8000 | |

|

Чистая прибыль на акцию, руб |

452,16 |

452,01 |

449,31 |

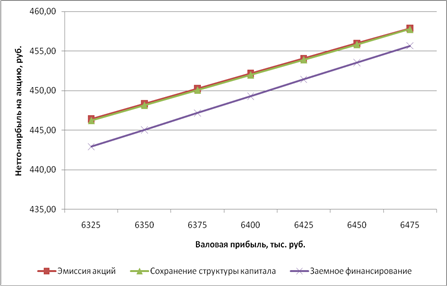

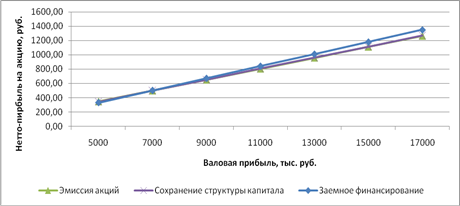

3.3 Графический анализ зависимости рентабельности собственных средств от величины прибыли до уплаты процентов и налогов

Анализ проводится на основе построения графиков зависимости рентабельности собственных средств от изменения валовой прибыли. Как видно из формулы (3.3) эта зависимость имеет линейный характер. На угол наклона прямой оказывают влияние:

- ставка налога на прибыль;

- средняя ставка процента по кредитам;

- количество акций.

В общем случае при увеличении рентабельности предприятия влияние двух последних факторов можно исследовать на основе трех вариантов структуры внешнего финансирования, приведенных в разделе 3.2 курсовой работы. Для этих вариантов проводится построение графиков.

Когда рентабельность активов выше средней ставки процента заемное финансирование становится относительно более выгодным за счет использования эффекта финансового рычага.

При малых значениях валовой прибыли, когда рентабельность активов ниже средней ставки процента, более выгодным является вариант финансирования за счет собственных средств, что осуществляется через эмиссию акций.

Вариант сохранения структуры капитала занимает промежуточное значение среди рассматриваемых вариантов.

В случае постоянного дифференциала финансового рычага (формула (3.1)) прямые имеют одну точку пересечения, при таких условиях вариант сохранения структуры капитала не будет предпочтителен ни при каких значениях валовой прибыли.

Завершающим этапом выполнения данного раздела курсовой работы является определение на графике интервалов значений валовой прибыли, в которых предпочтителен каждый из вариантов финансирования инвестиций.

С целью более точного и наглядного графического анализа, на основе общего графика следует построить дополнительный график для конкретного диапазона значений валовой прибыли в увеличенном масштабе.

Рисунок 3.1. Зависимость нетто-прибыли на акцию от валовой прибыли