Финансовое планирование на предприятии ООО Болдинский Хлебозавод

Подводя итоги по первой главе можно сказать о том, что Финансовое планирование- (англ, financial planning) - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. Различные авторы дают следующие определения понятию финансовое планирование. Финансовое планирование охватывает ряд взаимосвязанных этапов (обязательных условий (компонентов), необходимых для успешной организации финансового планирования). Важнейшие объекты финансового планирования: расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов; определение источников прироста норматива собственных оборотных активов и покрытия их недостатка; расчет амортизационных отчислений; расчет ремонтного фонда; формирование и распределение социальных фондов предприятия; мобилизация внутренних ресурсов в капитальном строительстве; взаимоотношения с бюджетом и внебюджетными фондами. Финансовое планирование на фирме бывает трех видов и различается по типу составляемого плана и сроку на который он разрабатывается. Финансовое планирование бывает: оперативное, текущее и перспективное (стратегическое).Все виды финансового планирования на фирме связаны друг с другом и осуществляются в определенной последовательности. Ведущим финансовым планом в современных условиях является текущее финансовое планирование. Кассовый план – это план оборота наличных денежных средств, определяющих поступления и выплаты наличных денег через кассу предприятия. Кассовый план не только отражает платежеспособность предприятия, но и необходим для контроля за поступлением и расходованием наличных денег.

ГЛАВА 2.МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К РЕШЕНИЮ СФОРМУЛИРОВАННОЙ ПРОБЛЕМЫ.

2.1Процесс и этапы финансового планирования

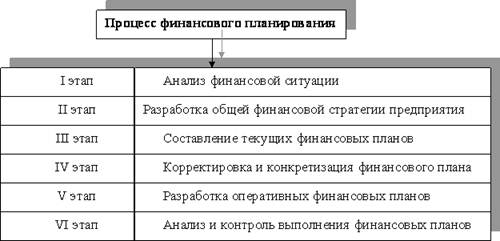

Процесс финансового планирования включает несколько этапов (Рис.1) На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств. Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию. Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования.[21]

Рис. 1. Основные этапы финансового планирования на предприятии

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвёртом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением. Финансовое планирование содержит такие элементы(Рис. 2)

Рис. 2. Элементы финансового планирования

Финансовое планирование должно быть дополнено финансовым контролем, который представляет собой систематическое, регулярное сравнение запланированных и реализованных (фактических) платежей и запасов платежных средств. Только через финансовый контроль можно определить эффективность финансового планирования. Результатами финансового контроля является выявление различных факторов экономической жизни (как правило, отрицательных) и количественных показателей, например: самоликвидация предприятий, замедление реализации некоторых видов товаров, сокращение ввоза в республику определенных товаров. Эти факты свидетельствуют о неэффективности установленных форм и методов реализации финансовых отношений (высокие ставки налогов, таможенных пошлин) и сигнализируют о необходимости их изменения. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства и т.д. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем.Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику.[22] Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей. Планирование и моделирование дальнейшей деятельности, конечно же, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд. Активное воздействие финансового планирования на повышение эффективности общественного производства и каждого хозяйствующего субъекта во многом зависит от методов обоснования и взаимной увязки финансовых заданий. Эти методы динамичные, постоянно развиваются одновременно с развитием общего познания мира, конкретных наук, а также с оценкой приобретенного опыта. В действующей практике финансового планирования применяются в основном следующие методы: метод экономического анализа, коэффициентный (т. е. финансовых расчетов с помощью коэффициентов), нормативный, экономико-математическое моделирование, балансовый метод.

Организация финансового планирования осуществляется в соответствии с определенными принципами. Они вытекают из общих принципов организации финансов, но имеют свои особенности.

Принцип единства предполагает, что планирование должно иметь системный характер, т. е. представлять собой совокупность взаимосвязанных элементов, развивающихся в едином направлении ради общей цели.

Принцип координации выражается в том, что нельзя планировать эффективную деятельность одного подразделения предприятия вне связи с другими. Всякие изменения в планах одной структурной единицы должны быть отражены в планах других. Взаимосвязь и синхронность – ключевые черты координации планирования на предприятии.