Финансово-экономическая сущность факторинга

По условиям форфейтинга экспортер переуступает свои требования по векселям финансовому посреднику (форфейтору), а тот сразу выплачивает ему всю сумму долга за вычетом комиссионного вознаграждения. В отличие от обычного учета векселей, форфейтинг предполагает переход всех расходов по дебиторской задолженности к форфейтору. Поэтому последний обычно требует предоставления гарантий солидного банка, находящегося в стране импортера.

Для страхования от валютного риска форфейторы приобретают требования в устойчивых иностранных валютах. Учетная ставка, являющаяся формой комиссионного вознаграждения, варьируется в зависимости от категории должника, срока платежа по векселю и вида валюты. Она, как правило, выше стоимости остальных факторинговых услуг, что обусловлено простотой процедуры оформления форфейтинговой уступки и переходом всех рисков к форфейтору.

3. Проблемы и перспективы развития рынка факторинга

3.1 Тенденции развития российского рынка факторинга

В последние годы российский рынок факторинга стремительно развивался, увеличивалось число его участников, постоянно появлялись новые продукты. Финансовый кризис, несомненно, отразился на российском и мировом рынках факторинга, замедлив темпы их роста.

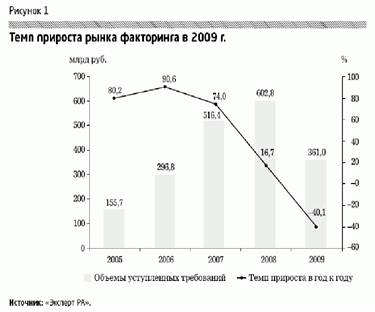

Факторинг является динамичным и гибким финансовым инструментом, поэтому при ухудшении макроэкономической ситуации в стране он быстрее сбавил объемы предоставленного финансирования в сравнении с прочими финансовыми инструментами. Темп роста рынка факторинга в 2008 г. сократился на 75% - до 16%, а по итогам 2009 г. объем рынка, по данным "Эксперта РА", составил 361 млрд. руб., то есть сократился на 40%. В то же время стоит отметить, что без учета данных компании "Еврокоммерц", которая была лидером рынка в 2008 г., падение составило около 30%. Последние данные, опубликованные Ассоциацией факторинговых компаний по итогам девяти месяцев 2009 г., свидетельствуют о росте рынка на 36% по сравнению с первым полугодием. Таким образом, во втором полугодии 2009 г. рынок факторинга преодолел падение и начал расти. Кроме того, в сравнении с другими рынками финансовых услуг темпы развития рынка факторинга остаются высокими.

О положительных тенденциях на рынке российского факторинга свидетельствуют результаты статистического исследования, проведенного Ассоциацией факторинговых компаний (АФК), по итогам I квартала. Так, объем российского рынка факторинга в 1 квартале 2010 г. составил 78 млрд. руб. Исходя из этого и принимая во внимание характерный для рынка факторинга рост объемов во втором полугодии в соотношении к первому, можно оценить годовой объем рынка в пределах 390-470 млрд. руб. По итогам 2009 г., по данным АФК, объем рынка составил 320-330 млрд. руб., а по оценкам рейтингового агентства "Эксперт РА" - 361 млрд. руб.

Таким образом, по итогам 2009 г. рынок потерял по разным прогнозам 20-40% (рис. 1). Несмотря на это, "Эксперт РА" прогнозирует в 2010 г. прирост рынка в размере 25-35%.

Рис. 1. Темп прироста рынка факторинга в 2009 г.

В целом данные АФК по I кварталу 2010 г. подтверждают положительные прогнозы для рынка в текущем году: объем выплаченного финансирования в объеме 52 млрд. руб. и общий портфель непогашенного финансирования в размере более 41 млрд. руб., более 80% сделок приходится на внутренний факторинг с правом регресса.

Таким образом, на сегодняшний день можно констатировать, что независимые инвесторы пока не обратили внимания на рынок факторинга. В то же время стоит отметить, что этот рынок привлекателен для инвесторов, поскольку позволяет получить сравнительно высокую доходность относительно других финансовых инвестиций (порядка 20-40% годовых в зависимости от стоимости фондирования и выбранной политики риск-менеджмента), кроме того, отсутствует контроль за данным рынком со стороны государственных регуляторов.

Однако большинство возможных инвесторов "отпугивает" их недостаточная информированность о специфике факторинга, отсутствие необходимой методологической базы и специализированного программного обеспечения.

Здесь важно отметить, что для запуска успешной, то есть конкурентоспособной, факторинговой компании необходимо учитывать различные направления ее деятельности. Выделим следующие основные функциональные составляющие факторингового предпринимательства:

· фондирование (источники финансирования);

· риск-менеджмент;

· внутренние бизнес-процессы;

· ИТ-обеспечение;

· маркетинг;

· продажи и региональная сеть;

· персонал.

На данный момент создание и разработка "с нуля" всех вышеперечисленных составляющих факторинговой компании представляет собой достаточно долговременный и затратный процесс, что и ограничивает выход независимых инвесторов на рынок факторинга. В то же время в ближайшее время стоит ожидать появления на рынке факторинговых компаний, связанных с различными финансово-промышленными группами и холдингами. Данные компании будут в первую очередь нацелены на оптимизацию финансово-хозяйственной деятельности холдинга, работу с поставщиками и клиентами на условиях отсрочки платежа.

Некоторые эксперты прогнозируют, что в ближайшее время может произойти более четкая сегментация участников рынка по видам предлагаемых ими продуктов. В частности, банки будут предлагать факторинговые продукты, в основе которых будет лежать предоставление финансирования крупным и средним клиентам с низким уровнем риска, чтобы не подпадать под требования ЦБ РФ о создании резервов. В то же время факторинговые компании будут предлагать более специфические продукты для среднего и малого бизнеса. В подтверждение данной тенденции можно отметить появление в минувшем году на рынке ряда небольших региональных факторинговых компаний, ориентированных на работу с малым и средним бизнесом в конкретных регионах. Знание специфики местного бизнеса помогает им более точно оценить риски клиентов и дебиторов, а также предоставить своим клиентам более гибкие условия обслуживания.

В этой связи необходимо более подробно остановиться на видах продуктов, представленных на российском рынке. Подробное описание общепринятых факторинговых продуктов приведено в табл. 1 (Приложение 1).

В то время как для мирового рынка факторинга, по данным International Factors Group (IFG) за 2009 г., 47% приходится на факторинг с регрессом, около 31% на факторинг без регресса (со страховым покрытием), а 23% на так называемый invoice discountin, на российском рынке доля факторинга с регрессом доминирует за явным преимуществом. По данным "Эксперта РА" за 2009 г., доля безрегрессного факторинга сократилась с 17 до 11,5%, а доля международного факторинга и прочих факторинговых продуктов не превысила и 1%.

Качество и состав предлагаемых на рынке продуктов тесно взаимосвязаны со структурой его нынешних участников. На рынке преобладают банки, однако для них факторинг далеко не всегда является значимым продуктом.