Финансовые инструменты

Под долевым инструментом понимается способ участия в капитале (уставном фонде) хозяйствующего субъекта. Помимо долевых инструментов в инвестиционном процессе исключительно важную роль играют долговые финансовые инструменты (кредиты, займы, облигации), имеющие специфические имущественно-правовые последствия для эмитентов (кредиторов) и держателей (заемщиков).

Потенциальная выгодность (невыгодность), упоминаемая в определении финансовых активов и обязательств, означает следующее. Опцион на акции предусматривает возможность различных действий со стороны эмитента и держателя опциона в зависимости от складывающейся конъюнктуры рынка. Эмитент опциона на акции берет на себя обязательство продать держателю опциона определенное количество акций в оговоренное время и по оговоренной цене. В свою очередь, держатель опциона имеет право купить эти акции. Таким образом, в зависимости от того, как соотносятся текущая рыночная цена акций и цена исполнения, т. е. цена, указанная в опционе, действия и финансовые последствия для эмитента и держателя опциона могут быть различными. Если цена исполнения ниже текущей рыночной цены, держателю опциона выгодно реализовать свое право, т. е. исполнить опцион и купить акции; если соотношение цен обратное, то опцион не будет исполнен. Именно первая ситуация, т. е. потенциальная возможность получить доход, и является стимулом для приобретения опциона (что касается интереса эмитента, то он заключается, в частности, в привлечении средств от продажи опционов) — здесь имеет место и потенциальная выгодность для держателя опциона (он получит доход в виде разницы между текущей ценой и ценой исполнения), и потенциальная невыгодность для эмитента, который несет прямые или косвенные потери от неблагоприятной ценовой динамики.

Как следует из приведенного определения, можно выделить две видовые характеристики, позволяющие квалифицировать ту или иную операцию как имеющую отношение к финансовому инструменту: во-первых, в основе операции должны лежать финансовые активы и обязательства; во-вторых, операция должна иметь форму договора (контракта).

В частности, производственные запасы, материальные и нематериальные активы, расходы будущих периодов, полученные авансы и т. п. не подпадают под определение финансовых активов, а потому хотя владение ими потенциально может привести к притоку денежных средств, права получить в будущем некие финансовые активы не возникает. Что касается второй характеристики, то, например, взаимоотношения с государством по поводу задолженности по налогам не могут рассматриваться как финансовый инструмент, поскольку эти взаимоотношения не носят контрактного характера.

Прежде чем дать классификацию финансовых инструментов, заметим, что приведенное выше определение инструмента через понятие договора может трактоваться весьма широко. Это легко видеть на примере одного из самых распространенных в экономике договоров — договора купли-продажи. Согласно ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную де нежную сумму (цену). Основная обязанность продавца по договору купли-продажи — передача товара, при этом все условия такой пере дачи (место, время, количество, сопутствующие документы и действия, порядок расчетов, последствия в случае неисполнения или ненадлежащего исполнения договора и др.) могут быть детализированы в договоре. Известны три базовых варианта оплаты товара: предоплата, оплата за наличные и оплата с рассрочкой платежа.

В случае предоплаты у продавца одновременно возникают финансовый актив (а именно полученные авансом денежные средства) и обязательство по расчетам с покупателями и заказчиками, а у покупателя — финансовый актив в виде дебиторской задолженности. Однако в этом случае договор купли-продажи нельзя трактовать как финансовый инструмент, поскольку он предусматривает поставку товара, т. е. нефинансового актива. Кроме того, здесь нет и финансового обязательства, а есть обязательство поставить товар — просто оно выражено в денежной форме для того, чтобы быть включенным и систему бухгалтерского учета. В случае оплаты за наличные, по сути, происходит просто трансформация активов в балансах покупателя и продавца — вновь нет признаков финансового инструмента.

Сложнее дело обстоит в третьем случае. Товар уже поставлен, и в балансах покупателя и продавца возникают соответственно кредиторская задолженность, т. е. финансовое обязательство, и дебиторская задолженность, т. е. финансовый актив. Иными словами, с формальных позиций договор купли-продажи в этом случае подпадает под определение финансового договора — в результате его исполнения у двух контрагентов одновременно возникли финансовый актив и финансовое обязательство. Однако и здесь вряд ли можно говорить о финансовом инструменте, поскольку финансовые актив и обязательство появились на завершающем этапе реализации договора купли-продажи лишь как результат особой формы его исполнения и принятой системы расчётов.

Ничего не меняется и в том случае, когда в качестве товара выступают финансовые активы, например ценные бумаги. Здесь также не происходит одновременного возникновения финансового актива у одного контрагента и финансового обязательства у другого — имеет место банальная трансформация активов в балансах контрагентов.

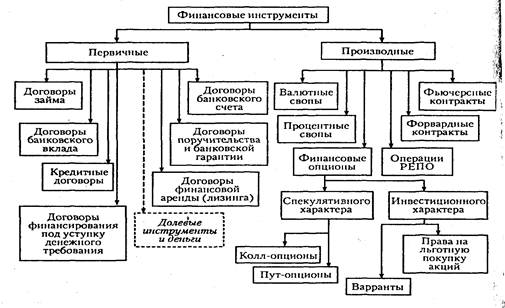

Заметим, что приведенные аргументы не являются абсолютно бесспорными. Тем не менее в приводимой ниже классификации акцент сделан на операции именно с финансовыми активами. При этом, имея и виду, что финансовые инструменты по определению суть договоры, можно сделать следующую их классификацию (рис. 1).

Рис. 1. Виды финансовых инструментов

Как видно из приведенной схемы, финансовые инструменты подразделяются на первичные и производные (иногда их называют вторичными или деривативами). Приведем краткую их характеристику.

2. Первичные финансовые инструменты

К первичным относятся финансовые инструменты, с определенностью предусматривающие покупку/продажу или поставку/получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. Иными словами, денежные потоки, формирующиеся в результате надлежащего исполнения этих договоров, предопределены. В качестве такого актива могут выступать денежные средства, ценные бумаги, дебиторская задолженность и др.

Договор займа.Согласно ст. 807 Гражданского кодекса РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. В качестве заимодавца могут выступать любые физические и юридические лица, причем в случае, когда заимодавцем выступает юридическое лицо, договор должен быть заключен в письменной форме независимо от суммы займа. Договор займа считается заключенным с момента передачи денег или других вещей. В договоре должны быть определены финансовые обязанности сторон, включая санкции за нарушение условий договора. В соответствии с соглашением сторон заемщик может выдавать вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы (ст. 815 ГК РФ).