Финансовые методы регулирования экономики

Основные принципы фискальной политики:

а) Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, то есть его уровня доходов. Поскольку возможности разных физических и юридических лиц неодинаковы, для них должны быть установлены дифференцированные налоговые ставки, поэтому налог с дохода должен быть прогрессивным.

б) Налогообложение должно носить однократный характер, иначе цена товара, доходящего до потребителя будет неоправданно завышена, что сделает его неконкурентоспособным, с другой стороны постоянный налоговый гнет лишит предпринимателя стимулов к проявлению деловой активности. Здесь примечательна замена налога с оборота подоходным налогом, в результате чего производитель платит налог только на добавленную им стоимость, а не со всей выручки от продажи. Однако данные проблемы еще не полностью устранены из российского законодательства, что подчас приводит к облаганию товара налогом несколько раз подряд на каждом этапе его производства.

в) Обязательная уплата налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. Система штрафов и санкций должна быть такой, чтобы неуплата или несвоевременная уплата налогов были менее выгодными, чем своевременное и честное выполнение обязательств перед налоговыми органами.

г) Процедура выплаты налогов должна быть простой, понятной и удобной для налогоплательщиков и экономичной для учреждений, собирающих налоги.

д) Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

е) Налоговая система должна обеспечивать эффективное перераспределение создаваемого ВНП.

Таким образом, фискальная политика, проводимая правительством, обязана отвечать основным принципам построения налоговой системы российского государства и регулировать экономические взаимоотношения внутри федерации.

2.2 Виды фискальной политики государства

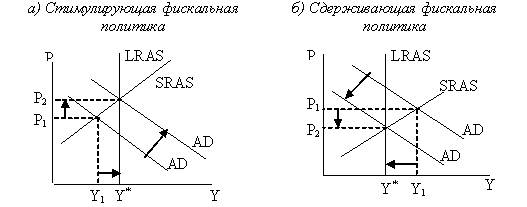

В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики: 1) стимулирующую и 2) сдерживающую.

Стимулирующая фискальная политика применяется при спаде (рис. (а)), имеет целью сокращение рецессивного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов. Сдерживающая фискальная политика используется при буме (при перегреве экономики) (рис.( б)), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов. Кроме того, различают фискальную политику: 1) дискреционную и 2) автоматическую (недискреционную). Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности.

2.3 Эффективность российской фискальной политики

Развитие экономики России длительное время осуществлялось особым путем, отличным от общемировых направлений. В этом состоит главная трудность, в становлении и реформировании фискальной политики в настоящее время.

По мнению большинства предпринимателей и экономистов, один из главных факторов, сдерживающих в России рост производственной активности, - нерациональная фискальная политика, проводимая государством на протяжении практически всех 90-х годов. Налоговое бремя было чрезмерным и не позволяло производственным структурам вести нормальную экономическую деятельность. В результате оказалось скованной предпринимательская активность. Наиболее важные затратоемкие отрасли автоматически осеклись от прибыльных сфер деятельности и постепенно начали стагнировать. Отклонение от налогов привело к развитию теневого сектора экономики и обострению бюджетных проблем страны.

Задачами фискальной политики в реальном секторе экономики России на современном этапе являются:

совершенствование методов закупок товаров, услуг и подряда для государственных нужд с целью усиления конкурентных основ распределения бюджетных средств;

отказ от детонирования неэффективных производств;

внедрение современных методов размещения на конкурсной основе бюджетных средств, предусмотренных на инвестиции в отрасли промышленности, энергетики и строительства;

направление бюджетных расходов на финансирование исследований, способствующих развитию экономического и научного потенциала государства.

Реализация фискальной политики в России проводится в сложных условиях трансформации собственности и становлении национального предпринимательства. Это связано с реструктуризацией отраслевой структуры производства, конверсией, переводом отраслей на производство конкурентоспособной продукции, проведением определенной политики по социальной защите населения и т.д.

Переходная экономика изменила структуру доходной части государственного бюджета, которая теперь в значительной мере формируется за счет налоговых поступлений. Поэтому главное значение в осуществлении фискальной политики сводится к совершенствованию реформирования налоговой системы и налогообложения.

В целях усиления стимулирующей функции налогообложения и увеличения инвестиций экономическая стратегия России должна предусматривать ряд мер:

во-первых, обеспечение стабильного налогового законодательства, нежелательность изменений в налоговой схеме в течение текущего хозяйственного года

во-вторых, четкое определение количества налогов, причем их число не должно быть большим

в-третьих, отсутствие дискриминации налогоплательщиков в зависимости от форм собственности

в-четвертых, установление невысоких налогов для производителей и доступной нормы процента по кредиту

в-пятых, гибкость налоговой системы. Поощрять при спаде производства предприятия, реально увеличивающие объем производства и инвестирующие средства в его рост; за счет освобождения от налогов части прибыли, полученной от увеличения объема реализации. Кроме того, желательно полностью освободить от налогообложения вклады инвесторов и прибыль предприятий, направляемую на развитие производства, НИОКР, содержание объектов социальной сферы