Финансовые показатели деятельности предприятия и их оценка

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения

Анализ бухгалтерского баланса производится дедуктивным методом – от общего к частному. Цель горизонтального анализа состоит в том, чтобы выявить изменения балансовых показателей за период по разделам баланса путем сопоставления данных на конец периода с началом периода и определить динамику в сумме и рассчитать процент отклонений.

Цель вертикального анализа – изучение структуры показателей баланса на основе расчета удельных весов отдельных статей в итоге баланса и оценке произошедших изменений в структуре баланса за отчетный период.

При оценке динамики имущества прослеживается состояние всего имущества в составе иммобилизованных активов (I раздел баланса) и мобильных активов (II раздел баланса - запасы, дебиторская задолженность, прочие оборотные активы) на начало и конец анализируемого периода, а также структура их прироста (снижения).

2.3. Анализ финансовой устойчивости предприятия

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения – ликвидность и платежеспособность предприятия, то есть, способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Таким образом, во втором случае критерием оценки финансового состояния будет являться финансовая устойчивость предприятия.

Оценку финансовой устойчивости предприятия можно производить двояко: во-первых, с точки зрения определения платежеспособности предприятия как способности предприятия расплачиваться по своим обязательствам. Тогда показатели финансовой устойчивости определят способность предприятия расплачиваться по своим долгосрочным обязательствам (в перспективе), а показатели ликвидности – способность предприятия расплачиваться по своим краткосрочным (текущим) обязательствам. Во-вторых, можно избрать традиционный подход, который не меняет существа вопроса. То есть мы анализируем финансовое положение предприятия, оценка которого строится на анализе ликвидности и платежеспособности (текущие обязательства) и финансовой устойчивости (перспективы). Финансовая устойчивость предприятия характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный процесс производства и реализации продукции (услуг) на основе реального роста прибыли.

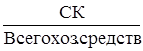

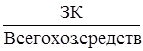

Для характеристики финансовой устойчивости принято рассчитывать ряд показателей. Основными показателями финансовой устойчивости являются: коэффициент концентрации собственного капитала, коэффициент финансовой зависимости, коэффициент маневренности собственного капитала, коэффициент концентрации заемного капитала, коэффициент структуры покрытия долгосрочных вложений, коэффициент структуры заемного капитала, коэффициент соотношения собственных и заемных средств.

Таблица 2.3.1. Показатели финансовой устойчивости предприятия

| № п/п | Наименование показателя | Формула расчета | Рекомендуемое значение |

| 1 |

Коэффициент концентрации собственного капитала |

| 0,5 |

| 2 |

Коэффициент финансовой зависимости |

| |

| 3 |

Коэффициент маневренности собственного капитала |

| 0,2 – 0,5 |

| 4 |

Коэффициент концентрации заемного капитала |

| 0,5 |

| 5 |

Коэффициент структуры покрытия долгосрочных вложений |

|

|

| 6 |

Коэффициент структуры заемного капитала |

|

|

| 7 |

Коэффициент соотношения заемных и собственных средств (коэффициент задолженности) |

|

|

2.4. Анализ деловой активности предприятия

Оценка и анализ результативности финансово-хозяйственной деятельности производится на основании оценки деловой активности предприятия. От деловой активности предприятия во многом зависят эффективность использования финансовых ресурсов и стабильность его финансового состояния

Деловая активность – это реальное проявление действий, заключающихся в мобильности, предприимчивости, инициативе. Деловую активность предприятия можно представить как систему количественных и качественных критериев.

Качественные критерии – это широта рынков сбыта (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей.

Количественные критерии определяются рядом показателей, среди которых наиболее распространенными являются: показатели оборачиваемости средств, таких как дебиторской задолженности, запасов, кредиторской задолженности, собственного капитала.