Финансовый анализ деятельности субъекта хозяйствования

- в сфере обращения - ритмичность отгрузки, своевременное оформление транспортных и расчетных документов, сроки документооборота, соблюдение условий договора, оптимальные формы расчетов, уровень цен;

- не зависящие от деятельности предприятия - нарушения договоров поставщиками материально-технических ресурсов, недостатки в работе транспорта, несвоевременная оплата продукции из-за отсутствия у покупателя средств.

Прибыль - важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет возрастание потенциальных возможностей предприятия, повышает степень его деловой активности. В зависимости от размера прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяются также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. При характеристике рентабельности вложений средств в активы данного предприятия, а также степени умелости его хозяйствования, прибыль является лучшим мерилом финансового здоровья предприятия.

Основными показателями прибыли являются:

- общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль (убыток) от прочих внереализационных операций;

- налогооблагаемая прибыль;

- чистая прибыль.

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость, акцизов, отчислений в централизованные фонды государства и затратами на производство и реализацию продукции.

Прибыль (убытки) от прочих внереализационных операций определяется как разность между суммой полученной выручки после проведения ниженазванных операций и суммой выплат, связанных с этими операциями. В частности:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на расчетных счетах предприятия;

- курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов из прибыли.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

- отчислений в резервный или другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25 % уставного фонда, но не свыше 50 % прибыли, подлежащей налогообложению);

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и других доходов.

Чистая прибыль предприятия - это прибыль, которая остается в его распоряжении после уплаты налогов. Она рассчитывается как разность между балансовой прибылью и суммой налогов на прибыль и других налогов и санкций, источником уплаты которых является балансовая прибыль.

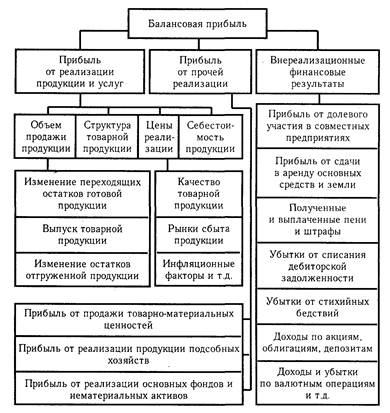

Величина балансовой, налогооблагаемой и чистой прибыли зависит от многочисленных факторов (рисунок 1).

Рисунок 1. Блок-схема факторного анализа балансовой прибыли

Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

2. Фонды, образуемые за счет прибыли на предприятии

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по целевому использованию на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджет в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, находится в компетенции предприятия.

При распределении прибыли следует руководствоваться следующими принципами:

1. Прибыль, полученная предприятием в результате производственно-хозяйственной деятельности, распределяется между государством и предприятием.

2. Прибыль для государства поступает в бюджет в виде налогов и сборов. Состав налогов, ставки, порядок исчисления, сроки взносов в бюджет устанавливаются законодательством.

3. Прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопления, которые обеспечат его дальнейшее развитие, во вторую очередь - на потребление и финансирование других расходов.

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими экономическими службами и утверждается руководящим органом предприятия.

Обычно в соответствии с уставом предприятия образуются фонды накопления и потребления, а также резервные фонды, предназначенные для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия.

Средства каждого фонда имеют строго целевое назначение. Их использование происходит на основании смет расходов, которые разрабатываются финансовой службой предприятия и утверждаются соответствующим образом. В течение года в связи с производственной необходимостью размер и состав фондов, конкретные статьи затрат могут изменяться решением органа, управляющего финансами на предприятии.

Средства фонда накопления предназначены для финансирования расходов, связанных с научно-техническим и социальным развитием предприятия. Это расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования; затраты, связанные с технологическим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий, взносы вкладов предприятия в создание уставного капитала других предприятий; средства, перечисляемые ассоциациями, концернами, в состав которых входит предприятие.