Финансовый анализ предприятия ОАО Свердловский завод трансформаторов тока

Общая стоимость имущества предприятия за 3 года повысилась на 243236 руб., что свидетельствует о значительном росте хозяйственной деятельности предприятия.

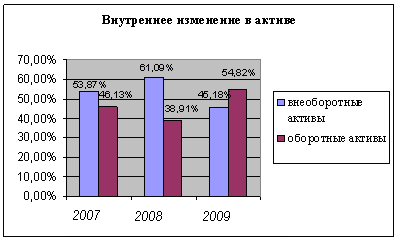

Увеличение стоимости имущества сопровождается внутренними изменениями в активе:

- на начало периода больший удельный вес в активе предприятия занимали внеоборотные активы – 53.87%, а оборотные активы – 46.13%;

- в конце периода оборотные активы – 54.82%, а внеоборотные – 45.18%.

Рисунок №2 - Внутреннее изменение в активе фирмы

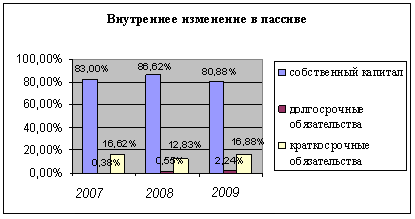

Рисунок 3. - Внутреннее изменение в пассиве фирмы

1.2.3 Анализ ликвидности ОАО "СЗТТ"

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Абсолютный показатель ликвидности на конец анализируемого периода по сравнению с началом увеличился на 29141 руб. Предприятие наращивает денежные средства и их эквиваленты для расчета по текущим обязательствам.

Перспективная ликвидность на конец анализируемого периода по сравнению с началом увеличилась на 229542 руб., следовательно, в будущем предприятие сможет гасить кредиторскую задолженность за счет отдельных поступлений и платежей.

1.2.4 Анализ рентабельности ОАО "СЗТТ"

Обобщающим показателем эффективной работы предприятия является показатель рентабельности, характеризующий, насколько прибыльна деятельность компании. Коэффициенты рентабельности рассчитываются как отношение полученной прибыли к затраченным средствам, либо к объему реализованной продукции.

Таблица 3 - Показатели рентабельности ОАО "СЗТТ"

|

Показатели |

2007 |

2008 |

2009 |

|

Рентабельность активов (совокупного капитала) RА = Чистая прибыль / Среднегодовая стоимость активов |

0.403 |

0.335 |

0.294 |

|

Рентабельность реализации продукции RРП = Чистая прибыль / Выручка от реализации продукции |

0.178 |

0.176 |

0.188 |

|

Рентабельность собственного капитала RСК = Чистая прибыль / Среднегодовая стоимость собственного капитал |

0.482 |

0.393 |

0.354 |

Рентабельность активов (совокупного капитала) показывает, что на 1 руб., вложенный в оборотные активы, предприятие получает в 2007г. – 0,403 руб. прибыли, в 2008г. – 0,335 руб. прибыли, а в 2009г. – 0,294 руб. прибыли. Этот показатель снизился почти в 2 раза, что свидетельствует о низком спросе.

Рентабельность реализации продукции показывает, сколько получено прибыли на 1 руб. выручки. В 2007г. он составил 0,178 руб., в 2008 г. – 0,176 руб., а в 2009г. – 0,188. Прибыль на 1 руб. выручки возросла на 0,01 руб., т.е. предприятие либо повысило цены на продукцию, либо снизило себестоимость продукции при постоянных ценах.

Рентабельность собственного капитала показывает, сколько прибыли приходиться на 1 руб. вложенного капитал. В 2007г. составила – 0,482, в 2008г. – 0,393, а в 2009г. – 0,354. Показатель снизился, это означает понижение эффективности собственного капитала.

Несмотря на то, что предприятие уникально по своей специфике, оно является финансово-неустойчивым. В течение анализируемого периода произошло увеличение стоимости имущества данного предприятия в пользу повышения удельного веса текущих активов.

Структура оборотных средств предприятия на конец анализируемого периода является удовлетворительной, хотя стоит обратить внимание на низкий удельный вес денежных средств в составе оборотных активов.

Рентабельность активов изменялась с 0,403 в 2007 до 0,294 в 2009. Снижение показателя свидетельствует о падающем спросе на продукцию предприятия и о перенакоплении активов.

На протяжении рассматриваемого периода наблюдается незначительное падение рентабельности капитала предприятия. Иными словами, снижается объем чистой прибыли, приходящейся на рубль вложенного в предприятие капитала.

Резервами для увеличения рентабельности собственного капитала являются, прежде всего, увеличение оборачиваемости активов предприятия и повышение прибыльности продаж

В тоже время, значительный удельный вес собственных средств характеризует предприятие как финансово устойчивое, с точки зрения наличия резерва покрытия задолженности при убытках. На основании этого предприятие можно охарактеризовать как достаточно надежного заемщика при получении долгосрочного кредитования (например, на развитие производства).

1.3 Производственная деятельность ОАО "СЗТТ"

Основным видом текущей деятельности является производство и реализация электротехнической продукции (измерительных трансформаторов тока и напряжения, силовых трансформаторов малой мощности). Объем реализации продукции в 2009 году по сравнению с 2008 годом по всем видам деятельности в целом и по основному виду деятельности снизились соответственно на 36,0 % и на 36,2 %, т.е. составили соответственно 64,0 % и 63, 8 % к уровню 2008 года Производство трансформаторов в натуральном выражении снизилось в текущем году по сравнению с предыдущим в 2,3 раза, реализация продукции – в 2 раза, в том числе продукции, идущей на экспорт – на 25,8%.

В России основными регионами продаж (71 %) в 2009 году, также как и за два предыдущих года, были: г. Москва, г. Санкт-Петербург, Свердловская и Самарская области. Поставки в страны СНГ сократились в 2009 году на 35 %, особенно в Казахстан (в 2,5 раза). Объемы продаж в страны дальнего зарубежья уменьшились более чем в 3 раза, из них 73 % удельного веса занимает доля продаж в Болгарию, доля продаж в Эстонию снизилась в 7 раз.

В 2009 году использовано 9 977 200 кВт электрической энергии на сумму 11 774 т.р.

1.4 Доходы и расходы ОАО "СЗТТ"

Годовой бюджет на 2009 год был принят на заседании балансовой комиссии 29 декабря 2008 года. Доходная и расходная части бюджета были сформированы уже с учетом негативных внешних факторов, повлиявших на снижение объемов продаж продукции. Доходная часть годового бюджета была утверждена в сумме 1 333 606 т.р., расходная в сумме 1 296 775 т.р., в т.ч. прочие расходы - 241 825 т.р.

Фактически в 2009 году доходы значительно снизились по сравнению с прошлым годом (на 865 774 т.р.) и составили 1 405 013 т.р. В отчетном периоде 88 % доходов получено от продажи продукции собственного производства (1 236 781 т.р.), 0,5 % от продажи товаров, материалов (6 761 т.р.), 1,8 % от сдачи в аренду помещений (25 819 т.р.), 0,2 % от продажи продукции столовой (3 496 т.р.).