Финансовый анализ рентабельности и ликвидности предприятия

Влияние амортизации рассчитывается по формуле (…):

![]() (…)

(…)

где ![]() - влияние амортизации.

- влияние амортизации.

Влияние фондоемкости рассчитывается по формуле (…):

![]() (…)

(…)

где ![]() - влияние фондоемкости.

- влияние фондоемкости.

Влияние загрузки средств в обороте рассчитывается по формуле (…):

![]() (…)

(…)

где ![]() - влияние загрузки средств в обороте.

- влияние загрузки средств в обороте.

Совокупное влияние факторов дает общее изменение рентабельности активов.

Совокупное влияние факторов рассчитывается по формуле (…):

![]() (…)

(…)

где ![]() - совокупное влияние факторов.

- совокупное влияние факторов.

2. Анализ ликвидности предприятия

Платежеспособностью или ликвидностью принято называть способность предприятия отвечать по своим краткосрочным финансовым обязательствам (текущим пассивам). Срок погашения таких обязательств не превышает одного года. Если же речь идет о способности выполнения долгосрочных финансовых обязательств, то следует использовать понятие финансовой устойчивости предприятия.

Несмотря на то, что понятие «ликвидность» часто связывают только со способностью (легкостью) обращения активов в денежные средства, здесь этот термин рассматривается как синоним понятия «платежеспособность».

Для оценки платежеспособности используется информация, характеризующая общую величину и структуру оборотных (= текущих) активов и краткосрочных обязательств (= текущих пассивов).

Поскольку показатели платежеспособности рассчитываются на основании фактических (ретроспективных) данных бухгалтерской отчетности, их использование для оценки будущей способности не может считаться вполне бесспорным. С этой точки зрения, лучшим способом оценки ликвидности предприятия может быть составление прогнозных финансовых отчетов.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

А2. Быстрореализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и прочие активы.

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность.

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы – это статьи «заемные средства» и другие статьи разд. V пассива баланса.

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к IV разделу, т. е. долгосрочные кредиты и заемные средства.

П4. Постоянные пассивы или устойчивые – это статьи III раздела пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. В случае, когда одно или несколько неравенств имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке; в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Более детальным является анализ платежеспособности при помощи финансовых коэффициентов (табл. …). В ходе анализа каждый из приведенных коэффициентов рассчитывается на начало и на конец периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно в динамике (увеличение или снижение значения).

Таблица

Финансовые коэффициенты ликвидности и платежеспособности

|

Наименование показателя |

Экономическое содержание |

Формула расчета |

Интерпретация |

|

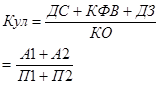

1.Коэффициент абсолютной ликвидности |

Характеризует, какую часть краткосрочных обязательств (КО) предприятие может погасить в ближайшее время |

|

Рекомендуемое значение от 0,2-0,5. С помощью ДС и КФВ предприятие должно покрывать 20%-50% КО |

|

2.Коэффициент критической оценки |

Показывает прогнозирование платежеспособности предприятия в условиях своевременного проведения расчетов с дебиторами |

|

Значение должно быть от 0,5-0,8. Низкое значение показателя указывает на необходимость систематической работы с дебиторами, чтобы обеспечить преобразование долгосрочной задолженности в денежные средства |

|

3.Коэффициент текущей ликвидности |

Показывает достаточность оборотных активов для покрытия краткосрочных обязательств |

|

Значение должно быть от 1-2. Показывает какую часть обязательств можно покрыть, мобилизовав все оборотные активы |

|

4.Коэффициент обеспеченности собственными оборотными средствами |

Характеризует наличие у организации СОС для необходимой текущей деятельности |

|

Значение должно быть выше, чем 0,1 |

|

5.Коэффициент ликвидности при мобилизации средств |

Показывает зависимость платежеспособности предприятия от материальных запасов |

|

Значение должно быть от 0,5-0,7. Нижняя граница характеризует достаточность запасов для покрытия краткосрочных обязательств |

|

6.Общий показатель платежеспособности |

Предназначен для конкретной оценки платежеспособности |

|

Значение должно быть выше, чем 1 |